文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

最近央行采取了年內第三次降準的放水政策。值得注意的是,過去幾個月的數據顯示,寬貨幣並未帶來社會總信用的擴張,而是出現了“寬貨幣、緊信用”的格局。這背後有哪些原因推動?此次降準能否提振企業家投資信心?降準資金是否會流入到房地產市場?請看下文分析。

“寬貨幣、緊信用”格局形成

在此,有必要簡要分析一下“寬貨幣、緊信用”的基本形勢。

經過此次降準,大型商業銀行和中小型銀行的存款準備金率分別下降至14.5%和12.5%,一年期貸款基準利率繼續保持在4.75%的低位,兩大貨幣政策關鍵指標均低於上一輪寬鬆周期2008年-2009年的低點(參見下圖)。

值得注意的是, 8月末央行流動性投放的另外兩大主要工具——中期借貸便利(MLF)和補充抵押貸款餘額已分別高達3.22兆元和5.12兆元,均創下歷史新高,二者合計規模已超過8.34兆元(參見下圖)。

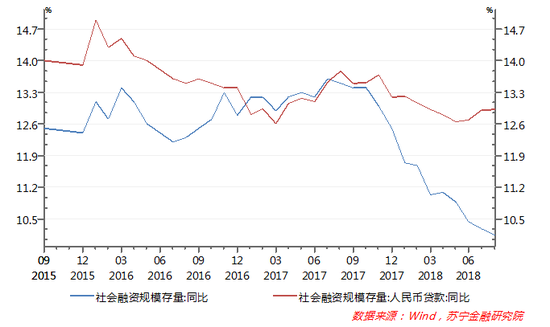

在此貨幣政策寬鬆環境下,社會融資和整體信用收縮問題依然較為嚴重,至今年8月末,社會融資存量餘額同比增速已降至10.14%,創下有統計數據以來的歷史新低(參見下圖)。

新格局形成的三大原因

新格局形成的三大原因

為何此次貨幣政策的寬鬆,卻沒有形成信用擴張的政策效果,其背後原因可能有以下三個方面:

首先,金融強監管是本輪信用收縮之源。為了防控重大金融風險,此輪金融強監管可以說是史無前例,但也給社會總信用增長帶來了兩方面結果:

其一,央行寬鬆政策釋放的流動性,大規模淤積於短期資產,即流動性較高的資產,其主要原因在於資管新規要求銀行理財向淨值型產品轉型。淨值型產品的特點是金融機構流動性偏好上升,這導致商業銀行對期限更長的企業債券持有量大幅下降,這同時也是今年以來大量信用債到期之後難以接續的重要原因。

其二,金融強監管使得表外融資向表內轉移,但這一趨勢也形成貨幣流動性轉變成社會信用的重要障礙,其原因在於:表外融資是在表內融資基礎上開拓的企業融資新途徑,主要是向無法從表內融資的項目提供資金。由此,表內信貸與表外理財資產風險偏好不同,使得表外信用收縮難以通過表內信貸擴張來彌補。

反映到融資結構上,資管新規征求意見稿發布以來,社融中表外融資三大主體——委託貸款、信託貸款和未貼匯票連續4個月同步大幅收縮(參見下圖)。而在社融較為寬鬆的2013年和2016年,三大表外融資工具佔社融比重都在30%左右,即便是2014年-2015年清理影子銀行時期,三大表外融資也沒有出現同步收縮的現象。

其次,商業銀行補充資本金壓力和“惜貸”現象凸顯。在巨集觀審慎評估體系(MPA)實施之後,廣義信貸與資本充足率也成為商業銀行MPA考核最為關鍵的兩個項目,廣義信貸是限制商業銀行表外融資的快速擴張,而資本充足率則是約束表內信貸擴張。在MPA考核之下,資本充足率考核實行“一票否決製”,即一旦資本充足率不達標,該機構巨集觀審慎評估就不合格。

根據監管部門要求,2018年末銀行核心一級資本充足率、一級資本充足率和資本充足率分別要達到7.5%、8.5%和10.5%,系統重要性銀行再加1個百分點。從數據上看,短期內商業銀行資本充足率達標的壓力不大。但是,資管新規執行之後,銀行表外資產大規模回歸表內,加上大量不良資產消耗銀行資本,使得銀行補充資本金的壓力與日俱增。

據不完全統計,今年以來主要上市銀行通過定增、可轉債、非公開發行等管道募集資金5312億元,用於補充核心一級資本和其他一級資本(參見下圖)。但是,上市銀行都是大銀行,數千家中小銀行的資本充足率達標的壓力更大,補充資本金的管道更缺乏。據聯訊證券統計,至今年上半年末,全國511家中小銀行中有22家資本充足率不達標,相比2017年末增加了14家。

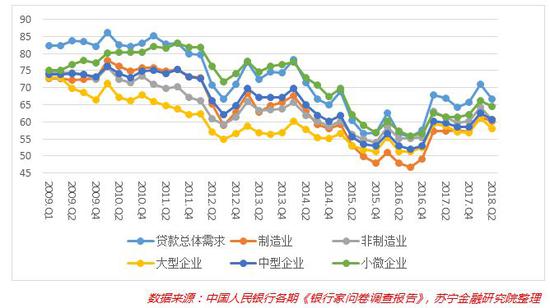

在此背景下,儘管貨幣政策轉向寬鬆,但銀行資金並沒有完全流入實體企業,加上中小企業、民營企業違約風險有所上升,大量資金在銀行間市場積聚,商業銀行“惜貸”現象或問題凸顯,小微企業、民營企業融資難、融資貴的問題仍然無法解決,反映到央行6月15日公布的《2018年第二季度銀行家問卷調查報告》中,二季度貨幣政策感受指數(寬鬆程度)雖然已有所回升,但銀行貸款審批指數卻仍在持續下行(參見下圖)。

最後,實體經濟資金需求持續疲軟。從資金的需求側看,國內經濟回落、中美貿易摩擦前景不明,使得企業家變得更加保守。即使央行實施寬貨幣政策,企業投資意願不強與金融機構“惜貸”使得目前社會總信用仍處於緊張狀態。

從央行的調查數據看,今年二季度實體經濟貸款總需求、製造業和非製造業貸款需求全面下滑,大型、中型、小微企業的貸款需求也全線回落。可以預計的是,實體經濟融資需求疲軟的趨勢還在持續。

全面降準的政策效果前景樂觀

全面降準的政策效果前景樂觀

整體來看,此次降準政策的效果還是值得期待,而且降準釋放的流動性也不會大規模流入到房地產市場。這是因為除了貨幣政策調整之外,最近財政政策、棚改政策將為貨幣政策發揮作用提供有效支撐。

第一,財政部承諾加大減稅降費力度,提振企業家信心。財政部部長劉昆發文表示,將“全面落實已頒布的減稅降費政策,同時抓緊研究更大規模的減稅、更加明顯的降費措施,真正讓企業輕裝上陣、放手發展。”這一政策預期將提升企業家投資發展的信心。

第二,加大出口退稅力度,對衝外部衝擊。10月8日的國常會上,中央決定進一步完善出口退稅政策,加大出口退稅力度,這一政策目標指向明確,即為了應對貿易戰對出口企業的衝擊,為外貿企業減輕實質負擔,助力企業應對當前複雜國際形勢。

第三,房地產嚴調控和棚改政策優化,降準資金將不會大規模流入房地產市場。市場預期此次降準是房地產市場的重大利好,但是中央嚴控房地產的政策沒有改變,而且被市場寄予厚望的“金九銀十”並未到來。同時,國常會上已經為棚改政策定調,要求“嚴格把好棚改範圍和標準”,“因地製宜調整完善棚改貨幣化安置政策”,由此可見,驅動三四線城市房價暴漲的棚改大躍進將恢復常態。因此,寬貨幣釋放的流動性不會大規模進入到房地產市場。

(本文作者介紹:蘇寧金融研究院巨集觀經濟研究中心中心主任、高級研究員。)