風險投資領域第一新媒體,不容錯過

作者丨錦上花

━━━━━━

在線教育公司在追逐AI新概念的同時,把在線教育的故事講好了嗎?滬江連年虧損的現金流顯示,這裡面是有問題的。

今年以來,資本市場上的在線教育公司格外熱鬧。美股IPO的有樸新教育、尚德機構、精銳教育等,港股IPO的有新東方在線、滬江教育等。在線教育無疑是教育發展的主流。甚至如李彥巨集所說,互聯網都是一個過時的詞了,以此表明AI的理所當然。在線教育如今又有追逐AI的趨勢,但是,在追逐AI的同時,它們把互聯網教育的故事講好了嗎?

被逼上市

2018年7月,滬江教育向港交所提交了上市申請。

這個上市也屬於資本推動。

滬江教育在此前的多輪融資中,簽訂了對賭協定,如未能按時在2018年底前完成上市發行,須以回購價格回購投資者持有的股份,回購價格為投資價款加上按年息10%複利計算的利息之和。

畢竟,滬江已經融到了D輪,估值已經達到了70億元人民幣。

滬江教育披露的最後一次融資情況在2015年10月28日,順為資本、中匯國投、民生銀行、軟銀中國資本、漢能投資、磐石資本、皖新傳媒、馬賽資本、興旺投資等入股滬江,投資金額10億元人民幣,彼時滬江的估值已經達到70億元人民幣。

從2015年以來,就一直傳出滬江要上市的消息,但由於登陸戰略新三板出問題而一再拖延。再不上市,資本方也不允許了。

連年虧損的現金流

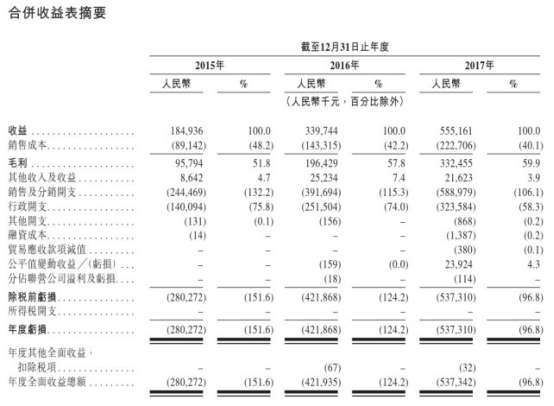

數據顯示,滬江的毛利率達到了60%。然而神奇的是,滬江卻是一個持續虧損的企業。

2015年及2016年,滬江年度虧損分別為2.8億元及4.2億元,2017年的年度虧損進一步擴大至5.37億元。這三年,公司虧損總額超過12億。

這與在線教育的特殊業態有關係。線下擴張一個班的邊際成本穩定在一個水準,而在線教育邊際成本幾乎為零。因此行銷和獲客尤為重要。滬江便在行銷上投入了大筆資金。

聆訊資料顯示,2015-2017年,滬江銷售及分銷開支分別為2.44億元、3.92億元、5.89億元,在總收入中的佔比分別高達132.2%、115.3%及106.1%。儘管佔比在下降,但公司銷售及分銷開支仍然高於收入。2015年至2017年,滬江廣告及推廣開支由1.8億元增加至3.75億元,增加了108%。

不過,這是在線教育的普遍情形。

由於在行銷上巨額投入,尚德機構及51talk2015年至2017年亦持續處於虧損狀態。2017年,尚德機構及51talk虧損額分別為9.19億元及5.81億元。

51talk於2016年6月在美股上市之後,經歷短暫的上漲之後震蕩下滑,目前股價已經破發。而於今年3月在美股上市的尚德機構,上市首日便遭破發,當日跌幅為3.48%,至今股價較IPO價格已經腰斬。

深耕教育行業的創業導師徐科曾表示,許多在線教育的模式其實是玩不下去的,只是靠一輪又一輪的融資支撐運營。許多創始人也是在融資擴大規模的同時,思考如何轉型。滬江的故事,可以講得下去嗎?

此外,針對在線教育的政策也在規範起來。2018年4月20日,教育部發布《中華人民共和國民辦教育促進法實施條例(修訂草案)》(征求意見稿)。該征求意見稿表示,利用互聯網技術實施K12教育及培訓活動以及職業資格或技能培訓活動的實體,需要取得民辦學校辦學許可證。

而滬江並沒有該許可證。

連年虧損,被逼上市的滬江,故事怎麽講?