圖片來源@視覺中國

文|王吉偉

因為數據庫之爭,甲骨文CEO拉裡埃裡森懟了亞馬遜AWS多年。

三年之後,亞馬遜消費者業務完全脫離Oracle數據庫,轉移到了自己開發的Redshift數據庫。且,AWS已經停用了88%以上的Oracle數據庫。雲計算廠商的去甲骨文化,便由亞馬遜開啟。

如今,AWS以31.7%的市場份額冠絕天下,增速仍舊保持40%以上。甲骨文見口炮無用,轉身玩起了縱橫之術,聯手排名第二的微軟Azure共同抗擊全球雲計算老大。

顯然,甲骨文看到了客戶大批流向雲計算平台並棄用Oracle,在此大客戶考慮將自建數據中心轉向雲計算之際,與微軟來一個合作,使得Oracle用戶盡量不流向AWS、谷歌雲等其他雲計算廠商。

往昔輝煌甲骨文,今朝聯盟來脫困。如此舉動,端的無奈。

兩個同時服務美國軍方的科技企業,在繼2013年組建雲計算聯盟之後,如今再次組成盟軍挑戰亞馬遜。過往的仇恨在共同的敵人AWS面前一筆抹消,可見亞馬遜在雲計算上給予甲骨文和微軟的打擊之大。當然,也有可能甲骨文和微軟共同服務美國軍方之時早已達成默契與共識。

2013年與微軟的結盟,並沒能遏製住AWS與谷歌雲的發展。如今再次結盟,雙方的如意算盤能否實現?要知道,現在的全球雲計算市場已然不是6年前的情景,AWS的龐大規模效應一但放開,除非Asure+Oracl能以120%的增速狂奔。

且,後面還有谷歌雲、阿里雲、IBM等廠商的奮起直追。

甲骨文與微軟再次結盟,很可能又是一場空。

AWS全球市場份額絕對領先,微軟雖名列第二卻難以追趕

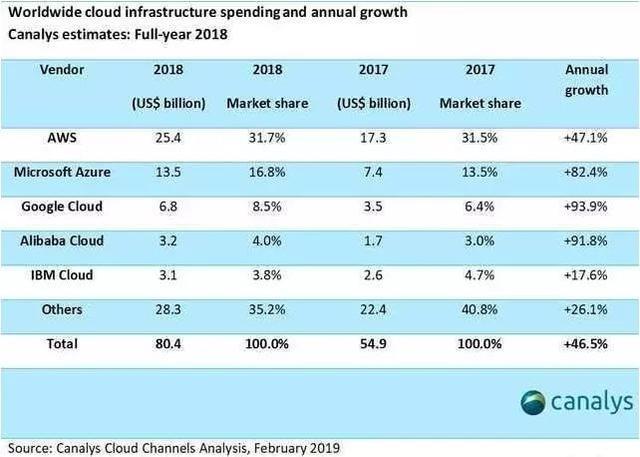

今年2月,調研機構Canalys發布了一份全球雲計算數據報告。報告顯示,2018年全球雲計算市場規模達到804億美元,同比大幅增長46.5%;其中,2018年第四季度,全球雲計算市場規模達到227億美元,同比增長45.6%。

Canalys也給出了一個雲計算服務商全球市場份額的TOP10 排名: AWS、微軟Azure、谷歌雲、阿里雲、IBM雲、Salesforce、Oracle、NTT通信、騰訊雲和OVH。這份排名中,AWS以31.7%的市場份額絕對優勢穩居第一,Azure以16.8%的市場份額位居第二。

雖然2018年Azure增幅高達82.4%,但市場份額與第一名AWS相差15%左右。與此同時,AWS在2018年保持了47%左右的同比增長。僅是在數據對比上,Azure想要在短期內趕超AWS很不現實,即便有甲骨文來助力。

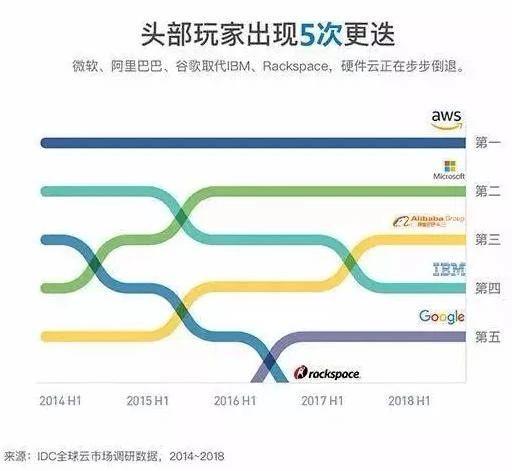

這裡需要說一下中國雲計算廠商。在Canalys這份數據中,阿里雲進入前四,騰訊雲進入前9。在1月份IDC發布的數據中,阿里雲的全球公有雲市場份額已經超過了IBM,成為全球第三大公有雲廠商。國產雲計算的全球市場份額,正在逐年增長,其中阿里雲的增速也超過了80%。

Azure中國市場份額第九,甲骨文能否助力微軟成疑

在雲計算行業未來市場前景上,很多報告都認為中國市場潛力巨大。中國電子協會預測,中國雲計算產業規模或將達到4300億元(約622億美元)。2018下半年,中國公有雲服務整體市場規模剛超40億美金。從企業上雲率來看,2018年中國企業上雲率在30%左右,而美國的企業上雲率約為80%。由此可見,中國雲計算市場的未來空間有多大。

某種程度上,中國市場足以影響未來全球雲計算廠商的市場份額排名。按照當前中國IaaS市場超過80%的增長率,中國雲廠商的世界排名在2019年應該還會有出現新的變化。但是在中國,Azure的表現並不給力。

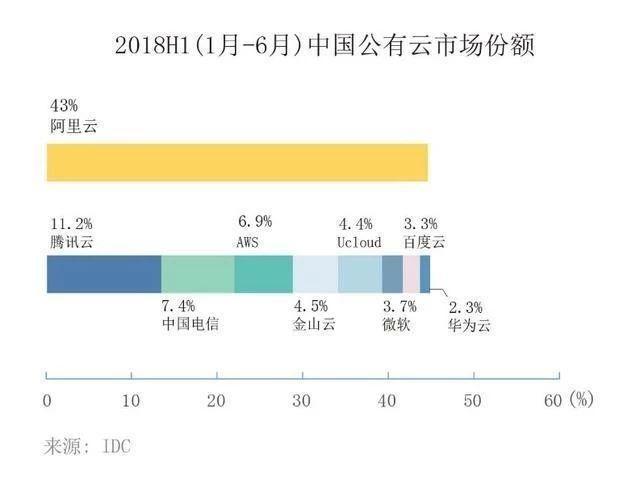

同樣是IDC發布的數據,2018年上半年中國市場份額TOP10排名中,微軟Asuze市場份僅為3.9%,排名第八。美國雲計算市場接近飽和,接下來雲計算的主要增長點在中國等發展中國家。微軟在中國市場份額有很少,增長幅度亦不大,這同樣會影響其在全球市場份額的增加。

目前的國內雲計算市場,亞馬遜AWS稍微好些,市場份額在6.9%左右,但微軟Azure僅為3.9%的市場份額,就顯得寒磣了。相關數據表明,國外雲計算似乎在國內並不太受歡迎,其中因素頗多,本文暫不討論。

這種形勢下,即便微軟與甲骨文聯手,當也無法讓微軟在短期內獲取更多的市場份額。在中國市場做不了更多開拓,也就無法讓微軟快速趕超亞馬遜。

其他雲廠商持續發力,增速決定微軟能否超越亞馬遜

即便在中國以外的部分地區,中國雲計算廠商的市場份額也正在快速增加。

中國互聯網廠商的全球化戰略四處開花,加上一帶一路政策的指引,出海已成中國企業尤其是互聯網企業未來發展的重頭。一定程度上,中國廠商把數字業務帶到哪裡,哪裡就有中國雲計算的身影。

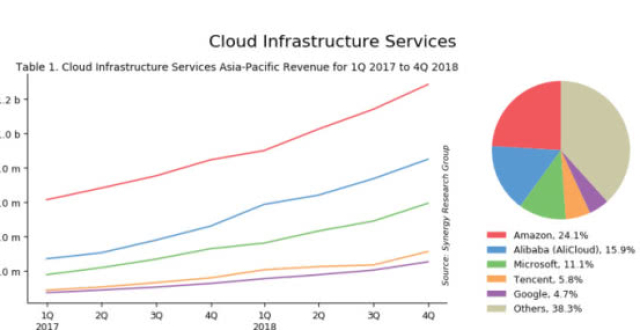

中國雲廠商在整個亞洲地區的發展勢頭同樣迅猛,相關數據顯示,2018年阿里雲的亞洲公有雲市場份額為19.6%,份額超過了亞馬遜和微軟的總和。AWS名列第二,市場份額11%。 Azure市場份額則為8%,排名第三。由此,中國雲計算在整個亞洲市場的影響力可見一斑。

不僅在亞洲,中國雲廠商也已在歐洲、澳洲等全球區域做了布局,海外數據中心基礎設施建設步伐越發加快。另一方面,隨著出海中國企業的增多,中國雲計算也必將推出更多的出海業務,以支撐這些企業的數字業務。

美國市場研究機構Synergy Research Group在3月份所公布的2018年第四季度及全年的全球雲基礎設施服務市場數據。數據顯示,亞馬遜、阿里巴巴和微軟名列前三,騰訊雲市場份額則首超Google,位列亞太區第四。

中國雲廠商,正在與世界級雲計算大廠爭搶全球市場份額。微軟在中國市場的開拓乏力,如果接下來Azure在國際市場競爭中增速下降,便很容易被後面的廠商趕超,更不用談追趕亞馬遜AWS了。

甲骨文,僅是Azure眾多合作夥伴之一

從雲計算架構而言,AWS、 Azure、阿里雲等雲計算廠商所圖甚大,其業務幾乎貫穿底層IaaS到上層SaaS,但畢竟術業有專攻,即便是大廠也無法面面俱到,無法快速全面落地垂直行業。

這就如蘋果做了APPstore平台層,但是具體應用就需要大量的應用開發商介入,才實現了現在的蘋果應用生態。

所以,大廠多以基礎設施層和平台層為主,在應用層通過引入合作夥伴的形式共同開拓業務。

每個雲計算廠商,都有大量的深度合作夥伴來共同完善各自的雲生態。微軟資深合作夥伴有很多,上了合作商列表的有clouddirect、centurtLink 、accenture等多個知名公司,甲骨文也只是其中之一罷了。至於微軟給予甲骨文的定位,應該也就是深度戰略合作夥伴。

雲計算三大基礎功能,計算、網絡、數據。對微軟所言,甲骨文的數據庫技術可以讓微軟的數據處理能力更強,連接數據更快,但計算與網絡單元,還得由微軟自身來完成,僅是數據單元並不能為Azure帶來質的改變。

在合作層面,雙方僅是戰略層面上的合作而不是收購,讓微軟放棄自己的數據庫技術而改用甲骨文技術,那也不太現實。

同樣,即便甲骨文的雲計算技術真那麽牛,即便埃裡森有軍方背景,即便雙方有同為美國軍方供應商的覺悟,也定然無法說服微軟放棄自身技術而採用甲骨文的技術,畢竟哪個廠商也不想自己的命脈把在別人手中,更何況微軟和甲骨文之前還是世仇。

去甲骨文化全球推進,微軟能否拯救甲骨文?

去甲骨文化,實則是從亞馬遜開始的。

亞馬遜搞了AWS雲計算後,又搞了自己的數據庫,並且搞的很成功。自己脫離甲骨文不算,還使得很多雲廠商停止了與甲骨文的合作。

AWS搶了甲骨文的生意,甲骨文創始人拉裡埃裡森對此耿耿於懷,於是就走上了一條diss AWS的不歸路,有事沒事就說兩句AWS的數據庫的壞話。這一懟,就是幾年。

然而,就在這diss的進程中,AWS升華了。2018年11月,亞馬遜AWS的CEO Andy Jassy在推特上公開給予回應,主要信息如下:

亞馬遜消費者業務已經完全脫離Oracle數據庫,轉移到了Redshift。

到2018年底,亞馬遜將停止使用88%的Oracle數據庫,包括97%的任務關鍵型數據庫。

Andy Jassy以勝利者的姿態亮劍埃裡森:你就嘮叨吧!老子用不了多長時間就徹底不用Oracle了。

AWS與甲骨文的公然對決,表面是亞馬遜與甲骨文的數據庫之爭,實則卻是雲計算廠商的集體逃離Oracle。一方面是新型雲業務對數據庫提出了更高要求,另一方面則是因為一眾廠商都不想永久依賴Oracle數據庫。

從國際大廠到國內雲服務商,都在搞自己的數據庫。

AWS有Aurora和Redshift,微軟有DocumentDB,阿里雲有AliSQL(MySQL)和OceanBase,騰訊雲有TCDB for TDSQL,連UCloud的UDDB也是自研數據庫。就是其他暫時沒有自研數據的廠商,如浪潮等則通過並購實現了自主可控。近聞,好像華為雲也研發了自己的數據庫。

對廠商而言,做雲計算不用自己的數據庫,簡直天理難容。當然更多的,還是廠商出於自主、可控、安全的考慮。

當前數據庫應用的整體趨勢可總結為:雲計算廠商開發自身數據庫,上雲企業遷移到雲數據庫,雲廠商要求對接企業使用雲數據庫,雲平台所有方案都有自己數據庫。此種情況下,以數據庫為主要業務的傳統第三方數據庫廠商存活率又能有多高?

雖然傳統數據庫產品也在雲化,但是在新一輪的雲計算PK中,雲數據庫戰勝了老牌玩家。為求生存,甲骨文這樣的廠商要麽聯合其他雲廠商共同開拓市場,要麽靜下心來推廣自己的雲服務產品。

現在的甲骨文對微軟而言,名義上是聯手,實則前者只是後者的一個合作夥伴罷了,甲骨文並沒有太多的議價權。

再一次聯盟,可能注定會如2013年那樣,最終又將成一場空。

【鈦媒體作者介紹:王吉偉,關注TMT與IOT,專注互聯網+及雲計算。公號ID jiwei1122】