原創: 陳曉京 斑馬消費

5月底更新IPO招股書,已經是天味食品6年來第5次A股衝刺了。

5月底更新IPO招股書,已經是天味食品6年來第5次A股衝刺了。

靠著賣火鍋底料和川菜調料,天味食品2017年拿下10個億的營業收入,擬登陸上交所募資5.30億元,主要用於擴建生產基地。

天味食品屢戰屢敗,說明公司總有些眾所周知的問題。除了食品安全問題,圍繞天味食品最大的爭議,乃是天味食品私有化過程中的“國有資產流失疑雲”。

天味食品屢敗屢戰,更多地是因為投資機構的壓力。不管是達晨創投還是晨暉朗姿,在天味食品IPO前夕入股,就是為了等著公司上市後退出。

留給天味食品的時間已經不多,多拖一年,機構們的回報率就要攤薄一份;況且,有著龐大線下門市的海底撈和德莊,正在火鍋底料市場侵蝕天味的生存太空,這是一場此消彼長的鬥爭。

業績異常波動

業績異常波動

海底撈衝擊港股IPO,讓賣海底撈火鍋底料的頤海國際(01579.HK),火了一把。

相對於在線下擁有數百家火鍋店的海底撈和德莊,不僅奠定了品牌基礎也實現了引流效果,天味食品可就沒這麽幸運。

你去超市買火鍋底料,除非是四川、重慶的老饕,很多人下意識地就選了平時在商場裡吃過的海底撈和德莊。

天味食品沒這麽有實力的兄弟,只能靠自己。

天味食品沒這麽有實力的兄弟,只能靠自己。

經銷商、定製餐調、電商、直營商超這些管道一個都不能少,市場費用、促銷費一年比一年多,但是,天味食品的業績增長並不明顯。

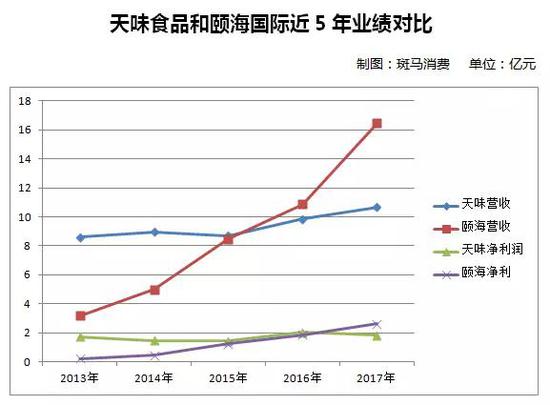

2015年-2017年,天味食品的營業收入分別為8.69億元、9.84億元、10.66億元,這3年分別同比增長-2.91%、13.23%、8.33%。

斑馬消費梳理天味食品近7年的業績數據後發現,異常波動較大。

2014年和2015年的業績衰退是為什麽?2017年增收不增利是為什麽?對於斑馬消費的疑問,天味食品並未回復。

斑馬消費對比天味食品和頤海國際近5年的業績後發現,雖然頤海國際是“後進生”,但從業績和增速來看,不僅完全秒殺天味食品,更是幾無可能被天味追趕。

頤海國際近幾年得益於海底撈的擴張而業績飆升,但就算是在頤海國際的業績中剔除與海底撈的關聯交易,同樣遠超天味食品。

當然,這樣的成績並不能讓海底撈張勇滿意,他派出了自己的合夥人施永巨集執掌頤海國際,希望在非關聯業務上得到長足的進步。

天味食品還在招股書中表示,上市後將會重點做川菜複合調料,難道是避想避開頤海國際等競爭對手的鋒芒?

達晨創投苦等8年無果

川味火鍋風靡大江南北,讓投資機構們發現了這家位於成都的火鍋底料生產商。

2010年10月,達晨創投旗下的達晨財智、達晨盛世、達晨創世以9元/股的價格認購天味食品600萬股股份。截止到本次更新IPO招股書,達晨創投持有天味食品4.84%的股份。

達晨創投是中國五大VC之一,2000年成立後投資了上百家企業,目前已有數十家成功退出。食品行業,達晨的經典案例是煌上煌(002695.SZ),投資4年獲得5倍回報。

除了達晨創投,2017年9月,晨暉朗姿以1369.2萬元,從10個自然人股東手中受讓天味食品0.44%的股份。

晨暉朗姿背後,除了晨暉創投,還有因主營業務萎縮不得不轉型醫美和投資業務的服裝上市公司朗姿股份(002612.SZ)。

這些投資機構在天味食品上市前夕突擊入股,就只有一個目的,等著套現走人。

2012年天味食品第一次衝擊IPO,然天有不測風雲;2014年、2015年、2017年三次重啟,仍然未能奏效。

假設能上市,按照A股調料板塊的平均市盈率計算,天味食品的股價估算為25元左右。

2010年進入的達晨創投,所持股份有可能價值4.5億元左右,運氣好能10年獲得8倍收益。

但是,這只是假設。假設能上市,假設周期盡可能短,假設天味食品業績穩定、股價堅挺。

天味食品的緩衝時間已經不多了。

責任編輯:陳靖