隨著納斯達克IPO鍾聲響起,鬥魚又創造了歷史。

截至目前,鬥魚已成為湖北本地最大的上市互聯網企業,同時更是今年以來中國互聯網行業最大美股IPO。

作為遊戲直播老大,雖然鬥魚上市晚於虎牙,但在IPO前的融資規模以及IPO公開集資來看,鬥魚都遠超虎牙。虎牙上市僅公開募集了2.07億美元,而鬥魚是虎牙的4.3倍。市值方面,虎牙上市時僅為30億美元,鬥魚比虎牙高出整整7億美元。並且鬥魚在IPO前已經實現贏利,這給予了投資者更大的信心。

縱觀鬥魚發展,鬥魚通過簽約頭部主播,形成聚集效應,完成了行業初期洗牌;隨後,深耕電競產業鏈,形成馬太效應,領跑行業;在未來,從頭部到生態,從電競到多元化,鬥魚的“直播+”仍有無限空間。正是通過“破、謀、定”這三個階段,鬥魚抓住了遊戲直播行業的發展契機,一步步構建了生態護城河。

破:簽約頭部主播完成行業初期洗牌

短短四五年時間,直播行業就快速完成了對“千播大戰”的洗牌過程。在混戰中破局,鬥魚依靠是其本性中的好鬥。

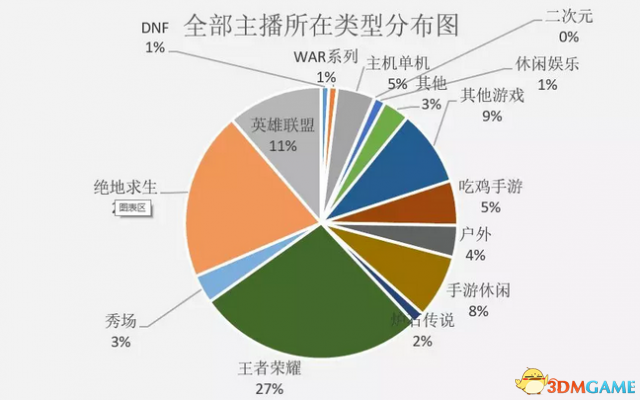

據艾瑞《中國遊戲直播行業研究報告》中顯示,各遊戲直播平台的TOP1000主播收入佔全平台收入的63%,證明頭部主播仍是平台主要收入來源。另一方面,平台TOP10頂級主播積聚巨大人氣的同時也貢獻了大量打賞金額,證明了頭部主播對平台的重要性。

在遊戲直播垂直領域,主播幾乎是行業初期競爭的唯一核心籌碼。主播的影響力決定了平台的流量以及商業變現能力,鬥魚可以做到遊戲直播老大,正是其在爭奪頭部主播的時候,將鬥魚的特性發揮的淋漓盡致。

鬥魚從天使輪到E輪共完成了6輪融資,陳少傑毫不猶豫地將錢砸在了簽約頭部主播上面。

“2018年簽約旭旭寶寶是我做的最正確的決定。”陳少傑曾感慨。要知道,鬥魚可是花了重金,將這個DNF當之無愧的第一主播挖到了鬥魚。

不過,事實也證明陳少傑的決定是對的,簽約後旭旭寶寶還沒有正式開播,鬥魚黑屏的直播間就已人滿為患,各種禮物狂湧而來。此後短短幾天時間,旭旭寶寶便成為了當時鬥魚巨星主播榜的頭號主播。

不可否認,旭旭寶寶的入駐將鬥魚平台的人氣又拉升了一個段位。

又一次上升段位的契機在於英雄聯盟職業選手PDD(劉謀)的加盟。今年3月25日,PDD在鬥魚複播,直播間熱度一度達到5.4億,直接擠爆了鬥魚伺服器,創造了直播界多項紀錄。

頭部主播就意味著流量。簽約頭部主播,是陳少傑在直播行業初期混戰中的破局之策。截至2019年第一季度,鬥魚與國內TOP100遊戲主播中的51位簽訂了獨家直播合約,包括8位TOP10主播。2018年,具有職業電競背景的48位頭部主播吸引了超過1.2億用戶觀看。

通過這些數據可以看到,在IPO之際,鬥魚已經以一己之力坐擁全國一半以上優秀遊戲主播。

主播是破局的楔子,而主播的入駐也會引發連鎖反應,形成聚攏效應,比如 PDD、IG戰隊先後入駐,加上RNG、RW等各個強隊,鬥魚已經囊括了英雄聯盟職業圈大半好手,使得鬥魚在英雄聯盟遊戲用戶中取得了絕對的優勢。

在任何一個行業野蠻生長的初期,都要有一個核心破局利器,帶動行業快速成長。比如當年微博的成功就是請來大批明星入駐,網約車的發展初期就是要先拉來海量的車主,今日頭條信息流平台初期就是要靠標題黨吸引眼球。

在破局的過程中,平台需要付出一定的代價換來領先優勢。而破局之後,則是將這種領先轉化為勢能,讓平台真正運轉起來。

謀:吃透電競產業鏈形成馬太效應

破局後的謀局,鬥魚的做法是,深耕電競產業鏈。過去兩年,鬥魚無論是獨播賽事和大規模自製賽事的數量都遠超對手,已經形成產業鏈效應。

去年開始,鬥魚陸續拿下了《英雄聯盟》S8賽季LPL全部賽事、MSI賽事的分播版權。目前,在英雄聯盟板塊,鬥魚手握LPL全部賽事、S級賽事、MSI賽事的分播版權,德瑪西亞杯的獨播權。除此之外,還有2018年暴雪系賽事、DOTA2 TI賽事、DOTA2Major級別賽事S11夢幻聯賽、CSGO Faceit Major、《皇室戰爭》職業聯賽等直播版權。近日打響的《絕地求生》FGS倫敦賽更是少見地將國內直播權獨家授予了鬥魚直播。

除官方賽事外,近幾年,鬥魚持續探索自製賽事。從鬥魚黃金大獎賽到DSL鬥魚超級聯賽,每場賽事都為鬥魚吸引了巨大的流量,也更全面了解了賽事結構和用戶觀賽體驗,從而推動觀賽模式和內容優化。

據招股書披露,2016年至今,鬥魚獲得了29個全國性以及全球性的電競賽事的獨家直播權,包括《英雄聯盟》、《絕地求生》、《DOTA2》等。2018年,鬥魚直播了約337場電競賽事;承辦了85場電競賽事,其中最受歡迎的《絕地求生》黃金大獎賽吸引了超過1870萬的觀眾;讚助了26個頂級的電競團隊。

以2019年Q1數據來看,鬥魚季度平均月活躍用戶(MAU)1.592億,同比增長25.7%;活躍用戶日均觀看總時長達2600萬小時,上年同期為1730萬小時;每活躍用戶日均觀看市場為56分鐘,上年同期為42分鐘。

這還有很大的增長空間。中國的遊戲市場日益以電子競技為基礎。根據艾瑞數據顯示,在2018年百度搜索指數排名前50位的中國最受歡迎的遊戲中,超過一半是電子競技遊戲;而且中國電子競技遊戲玩家佔遊戲玩家總人口的比例從2015年的19.4%上升到2018年的51.3%,預計到2023年將達到57.4%,這將高於世界其他主要遊戲市場。

從IPO募資用途來看,電競內容依然是鬥魚下一階段的發展重點。據鬥魚招股書中披露,此次IPO募集的資金用途第一項就是“提供更多優質電競內容”。而陳少傑在接受媒體採訪時也表示:“鬥魚之前投資了很多電競的俱樂部,也自辦了電競賽事,也組建了相應的電競隊伍等,希望通過聯動上下遊,給直播也提供更多更好的內容。”

顯然,鬥魚已經吃透,並且將繼續深耕電競產業鏈,通過優質電競內容建設,推動玩家從粉絲到用戶的轉化,並形成馬太效應,實現平台流量提升、粘性增加。

定:從頭部到生態,從電競到多元化

“監管給行業起規範化的作用。在有效監管的情況下,對行業也是長期更加穩定的發展。”陳少傑敲鍾之後在接受媒體採訪時說到。

其實, 2018年遊戲直播經歷了雙重洗禮:一是監管力度加大,行業逐漸規範。二是行業自身的殘酷競爭,有的出位,有的出局。2019年,整個行業進入一個成熟、穩定、規範的發展階段。

艾瑞《中國遊戲直播行業研究報告》:2019年遊戲直播行業發展進入成熟期,平台間的競爭與離場給市場帶來新活力;頭部平台收入的迅速增長有效帶動整體遊戲直播市場規模增長;行業更加規範,整體行業向著良性競爭方向發展。

也就是說,遊戲直播從野蠻生長的上半場,進入理性規範的下半場。如果說上半場破局的楔子是頭部主播,那麽下半場發展就要靠生態的勢能。而通過“頂級主播+人氣戰隊+賽事直播+路人直播”的模式,鬥魚已經產生了一定生態勢能。

比如,2016年的時候,中國用戶對電競還沒有這麽熱衷,KPL賽事初期也沒有多少人知曉。作為KPL重要的合作夥伴,鬥魚直播平台已經陪伴KPL走過6個賽季,從一開始冷冷清清的一個小場地,到2018年春季賽可容納18000的場館已然座無虛席。你很難說KPL與鬥魚誰成就了誰,他們就是這樣一路共同成長起來的。如今,以KPL為代表的移動電競賽事已逐漸成為了電競玩家生活中重要的一部分,而鬥魚也已經成為玩家們離不開的平台。

鬥魚的生態勢能已經被業界認知。來自艾瑞的數據顯示,熊貓直播關閉之後,鬥魚、虎牙與企鵝電競是原熊貓主播的主要流入平台,而三者之中入駐鬥魚的主播數量最多,在所有轉移的主播中佔比高達54.2%”。主播更願意流入鬥魚,這也是平台成熟的吸引力所致。

在聚攏頭部主播、吃透電競產業鏈之外,鬥魚也在不斷擴張著邊界、豐富生態。

在主播方面,作為已經擁有行業最大用戶的平台,鬥魚也非常重視自己培養主播,不斷完善直播人才內部輸送機制,通過直播、內容、賽事、互動等多方面的吸引,為直播用戶開辟主播上升通道,實現平台內部主播造血系統。

在內容方向,鬥魚把擅長的遊戲直播做到最強之後,持續探索多元化。遊戲與體育、娛樂、戶外、二次元等領域本身就有著天然聯繫,鬥魚在主播培養、直播內容方面都在向多元化拓展,這可以推動“全民電競”的發展。

去年鬥魚提出“直播+”戰略,在下半場的布局中,追求直播內容、主播的多樣性,在遊戲之外開始拓展體育、娛樂、科技、數位、教育、戶外、二次元等相關領域,力求探索遊戲與多方場景結合、拓展,以此實現內容升級,提升用戶黏性。鬥魚平台不僅成為了電競產業鏈的開拓先鋒,內部也已經形成了自我造血、良性循環的生態。

【結束語】

破,謀,定,並不是先後的順序,而是做成一件事的不同維度。鬥魚,用短短的四五年時間,參與了行業初期的競爭,成為第一輪洗牌的贏家。

今天,完成了IPO的鬥魚,似乎也是完成了自己的成人禮。從頭部主播到電競產業鏈再到多元生態,鬥魚已經構建起了自己的護城河。

下半場,開演。

——————————————————————————————————

微信關注公眾號“懂懂筆記”每天第一時間為您奉上最新最熱的科技圈資訊~

多年財經媒體經歷,業內資深分析人士,圈中好友眾多,信息豐富,觀點獨到。

發布各大自媒體平台,覆蓋百萬讀者。

《小米生態鏈戰地風雲筆記》、《微信思維》、《微信力量》三本暢銷書的作者