文/新浪財經意見領袖專欄作家 張瑜、殷雯卿

主要觀點

2020年美國疫情爆發初期, 3月金融市場出現了短期流動性危機,隨後美聯儲迅速推出救市政策,為各類融資市場進行債務兜底,帶來金融市場的迅速修複。時值美國疫情一周年之際,通過梳理美國六大融資市場(國債、市政債、企業債、資產支持證券、商業票據與權益市場)在發行量、期限、評級等方面特點,可以看到疫情後各類融資市場出現的變化:

1、多數市場融資環境顯著改善,新發行債券規模創新高。受益於美聯儲超寬鬆的流動性供給,金融市場融資環境顯著改善。2020年除商業票據市場、ABS市場的新發行額收窄外,其余融資市場的新發行額均創下歷史新高,一級股權、國債、企業債、MBS、市政債發行額分別達到0.13、3.9、2.29、4.13、0.48兆美元,同比+59%、+33%、+60%、+96%、+13.4%。

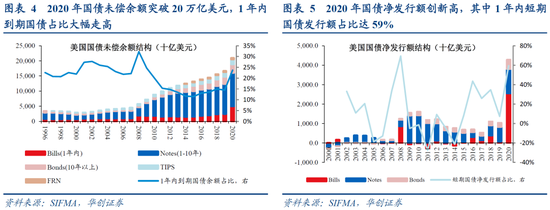

2、國債存量期限結構中,1-2年內到期的國債規模佔比達到高位,短期國債滾續壓力較大。二季度財政部主要以發行短期國債為主,原因可能在於短期國債存續期短,靈活度較高:在疫情初期應對經濟的迅速下滑,可大規模發行短期國債以刺激經濟修複,而在經濟前景逐步明朗後可靈活調整滾續金額,從而控制財政赤字率。而短期國債的大量發行帶來短債到期比重提升,2020年末美國適銷國債存量餘額中,1年以內到期的短期國債佔比24%,為2009年以來新高,2021年短期國債到期滾續仍有一定壓力。

3、企業債市場中低評級、長期限企業債發行額提升。2020Q1高收益企業債發行額佔比降至12%,反映當時低資質企業融資面臨困境,而Q3、Q4高收益企業債發行額佔比則大幅回升至24%、29%,創2000年以來新高,低資質企業融資環境顯著改善。同時,極低的融資成本帶來美國企業傾向於發行長期債券,2020年全年新發行的10年及以上期限企業債佔比達到45.3%,企業債平均發行期限為7.56年,平均發行期限創2015年以來高值。

分融資市場來看:

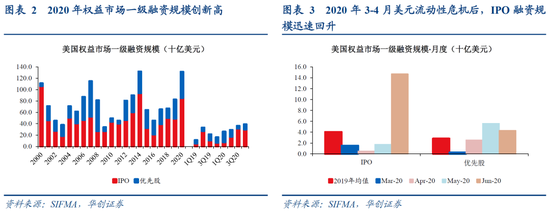

1、權益市場:2020年美國權益市場一級融資(IPO+優先股)規模達到1315.1億美元,同比+59%,創歷史新高;節奏來看,3月下旬美聯儲大幅放鬆流動性後帶來美股融資能力迅速回升。

2、國債市場:2020年末美國適銷國債存量餘額達20.97兆美元,創歷史新高,其中1年以內到期的短期國債佔比24%,為2009年以來新高。不過2020年7月起新增國債淨發行開始轉向以1-10年的中長期國債為主。

3、企業債市場:配合美聯儲超寬鬆貨幣投放疊加公司信貸便利工具的推出,2020年Q2起美國企業債融資環境修複,投資級、高收益企業債發行量分別達到742.6、132.3億美元,均創歷史新高。融資結構上,低評級、長期限的企業債發行額提升,企業融資環境改善。

4、市政債市場:2020年全年美國市政債發行規模4836億美元,其中新發行規模2747億美元,均創歷史新高。節奏來看,隨著4月美聯儲推出市政流動性便利(MLF)後市政債發行規模逐步恢復正常。發行期限上,與國債市場相類似,2020年全年市政債平均發行期限由2019年的18.1年下降至17.4年,發行期限縮短。

5、資產支持證券市場:2020年ABS發行額2235億美元,大幅下滑27.6%,其中CDO/CLO與信用卡支持證券發行額下降幅度最大,同比降幅分別為54%、84%。不過2020年MBS全年發行額4.12兆美元,同比增長84%,創歷史新高。

6、商業票據市場:CP市場總規模由3月初的1.1兆美元降至年末的9869億美元,不過結構上呈現一定的分化,非金融機構CP規模明顯回落,金融機構CP在2020年末基本恢復至疫情前水準。

風險提示:美國疫苗接種不及預期

報告目錄

報告正文

2020年美國疫情爆發初期, 3月金融市場出現了短期流動性危機,隨後美聯儲迅速推出救市政策,為各類融資市場進行債務兜底,帶來金融市場的迅速修複。時值美國疫情一周年之際,通過梳理美國六大融資市場(國債、市政債、企業債、資產支持證券、商業票據與權益市場)在發行量、期限、評級等方面特點,可以看到疫情後各類融資市場出現的變化:

1、多數市場融資環境顯著改善,新發行債券規模創新高。受益於美聯儲超寬鬆的流動性供給,金融市場融資環境顯著改善。2020年除商業票據市場、ABS市場的新發行額收窄外,其余融資市場的新發行額均創下歷史新高,一級股權、國債、企業債、MBS、市政債發行額分別達到0.13、3.9、2.29、4.13、0.48兆美元,同比+59%、+33%、+60%、+96%、+13.4%。

2、國債存量期限結構中,1-2年內到期的國債規模佔比達到高位,短期國債滾續壓力較大。二季度財政部主要以發行短期國債為主,原因可能在於短期國債存續期短,靈活度較高:在疫情初期應對經濟的迅速下滑,可大規模發行短期國債以刺激經濟修複,而在經濟前景逐步明朗後可靈活調整滾續金額,從而控制財政赤字率。而短期國債的大量發行帶來短債到期比重提升,2020年末美國適銷國債存量餘額中,1年以內到期的短期國債佔比24%,為2009年以來新高,2021年短期國債到期滾續仍有一定壓力。

3、企業債市場中低評級、長期限企業債發行額提升。2020Q1高收益企業債發行額佔比降至12%,反映當時低資質企業融資面臨困境,而Q3、Q4高收益企業債發行額佔比則大幅回升至24%、29%,創2000年以來新高,低資質企業融資環境顯著改善。同時,極低的融資成本帶來美國企業傾向於發行長期債券,2020年全年新發行的10年及以上期限企業債佔比達到45.3%,企業債平均發行期限為7.56年,平均發行期限創2015年以來高值。

一

權益市場:一級融資規模創新高

2020年權益市場一級融資規模創新高。2020年全年美國權益市場一級融資(IPO+優先股)規模達到1315.1億美元,同比+59%,創歷史新高。其中IPO規模852億美元,同比+74.6%,優先股規模463億美元,同比+36.2%。從月度節奏來看,3-4月疫情爆發初期美國金融市場大幅波動導致美元流動性危機,帶來權益市場一級融資規模顯著收窄,而伴隨3月下旬美聯儲大幅放鬆流動性,美股融資能力迅速回升,6月單月美股IPO融資額達147億美元,此後延續高位帶來全年融資額創新高。

二

國債市場:短債滾續存壓力,中長債供給仍高

美債存量規模創新高,其中1年內到期的短期國債佔比處於高位,短債仍有一定滾續壓力。2020年美國累計頒布超過2.6兆財政刺激計劃,為配合財政支出,2020年美國國債全年淨發行額2.5兆美元,創歷史新高;帶來2020年末美國適銷國債存量餘額達20.97兆美元,同樣創歷史新高;其中1年以內到期的短期國債佔比24%,為2009年以來新高,2021年短期國債到期滾續仍有一定壓力。

2020年7月起,短期國債淨發行額為負,財政部開始轉向發行中長期國債。不過,從淨發行額來看,2020年7月起短期國債發行規模基本維持負值,新增國債淨發行主要以1-10年的中長期國債為主,佔比約70%(2020年2-6月佔比僅10%-20%),財政部轉向以發行中長期國債為主,背後的原因或與長端利率降至歷史低位、以及短期債務滾續壓力提升有關。

2020年美聯儲持有美國國債佔比提升,大量新發行美債由美聯儲消化。由於美聯儲在疫情後擴大資產購買規模,帶來美聯儲持有美國國債存量規模的佔比提升至21.4%,達到歷史最高值,同時美聯儲消化了大量2020年美國國債淨發行額,2020Q1美聯儲淨增持美國國債規模佔美國國債當季淨發行額的比重達2.5倍,而在Q3-Q4該比重也達到了42%、55%。

外資持有美債佔比下降,但一級市場對中長期美債的需求量有所提升。海外投資者持有美國國債存量規模的佔比則在2020年持續下行至29.9%;不過值得注意的是,在一級市場中海外投資者對美國中長期國債的投標額佔比則在2020年有所提升,反映了在全球央行大幅放鬆貨幣政策,國債收益率普遍下行的背景下,海外投資者對美國中長期國債的購買熱情有所提升,外資需求依然是美國中長期國債的重要影響因素。

2021年一季度財政部債券發行淨額低於此前預期,不過中長期國債的發行額規模仍高,供給壓力仍存。2021Q1財政部預計適銷國債淨發行額為2740億美元,較11月公布的1.127兆美元下調8530億美元,主要原因在於1月財政支出規模低於原計劃。同時預計2021Q1適銷國債淨發行額為950億美元(不過此預測未考慮新的財政支出法案,若法案獲批則淨發行量或調整)。不過從最新公布的中長期國債拍賣計劃來看,2-4月中長期國債計劃發行額達1.07兆美元,仍維持在高位,中長期國債供給壓力仍較大。

三

企業債市場:低評級、長期限企業債發行額提升

2020年Q2起美國企業債融資環境修複,發行額創歷史新高。2020年3月流動性危機期間,美國高收益債發行量顯著收窄,3月發行額35億美元,僅為正常時期的15%左右。此後配合美聯儲超寬鬆貨幣投放疊加公司信貸便利工具的推出,企業融資環境迅速改善帶來公司債發行規模迅速修複。Q2投資級、高收益企業債發行量分別達到742.6、132.3億美元,均創歷史新高;同時存量投資級、高收益企業債餘額在202Q3末也修複至歷史新高,達到10.44兆美元。

融資結構上,低評級、長期限的企業債發行額提升,企業融資環境改善。評級上,2020Q1高收益企業債發行額佔比降至12%,反映當時低資質企業融資面臨困境,而Q3、Q4高收益企業債發行額佔比則大幅回升至24%、29%,創歷史新高,低資質企業融資環境顯著改善。期限上,流動性危機以來美聯儲再次將利率降至0%~0.25%,極低的融資成本帶來美國企業傾向於發行長期債券,調整企業債務結構,緩解企業短期債務壓力,同時降低企業綜合融資成本。根據估算2020年1-3月新發行的10年及以上期限企業債佔比達到52.9%,企業債平均發行期限為7.82年;2020年全年新發行的10年及以上期限企業債佔比達到45.3%,企業債平均發行期限為7.56年,平均發行期限創2015年以來高值。

2020Q3起企業債評級下調比例基本恢復,企業債融資市場風險回落。在疫情衝擊下,美國經濟陷入衰退,企業債評級(標普)下調數量在2020Q1、Q2分別達到518、857家,創2011年以來新高,行業角度來看評級調降企業主要集中在耐用消費品/能源/金融/工業等受疫情初期衝擊較強的領域;同時Q2-Q3彭博企業破產數量迅速走高至1.8萬家、1.6萬家,創2008年金融危機以來新高。不過隨著美聯儲的流動性投放與財政刺激對企業的援助,Q3起企業債評級(標普)下調數量回落至270家,出現顯著回落;並且2021年以來企業債評級調降/調升比例也已回落至正常區間,企業債融資市場風險回落。

四

市政債市場:發行量創新高,發行期限縮短

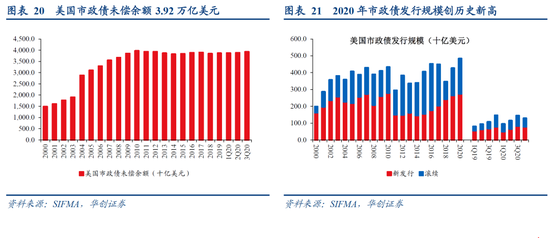

2020年市政債發行規模創歷史新高,受金融市場波動影響,2020Q1新發行市政債規模顯著縮小,Q3新發行量顯著提升。2020年全年美國市政債發行規模4836億美元,其中新發行規模2747億美元,均創歷史新高。發行節奏來看,3月美元流動性危機期間,市政債發行規模大幅縮水,3月總發行額僅202億美元,低於正常月份350億美元左右的發行額水準。而美聯儲於4月推出市政流動性便利(MLF)並於6月正式開始購債後,4月起市政債發行規模逐步回升,2020Q3市政債發行總額1446億美元,其中新發行額825億美元,處於歷史較高水準。截止2020Q3末,市政債未償餘額3.92兆美元,同比+2.6%,增速有所提速。

2020年市政債發行期限有所下降。與國債市場相類似,2020年3月疫情爆發後,美國市政債的平均發行期限開始下降,2020年全年平均發行期限由2019年的18.1年下降至17.4年,或與地方政府加大中短期債券發行、提升債務靈活度有關。

2020年市政債淨買入額創2007年以來新高。3-4月在美元流動性危機下,市政債買入、賣出額均大幅提升,淨買入額同比也有10%以上的增速。而隨著6月市政流動性便利(MLF)開始正式購債,市政債市場交易量進一步提速,Q3交易量同比+25%。全年市政債淨買入額同比+9%,創2007年以來新高。

五

資產支持證券市場:MBS發行額大增,ABS發行則顯著下降

2020年ABS發行額顯著下降,其中CDO/CLO與信用卡支持證券發行額下降幅度最大。2020年3月起,ABS發行額出現斷崖式下降,同比增速達到-50%以上,5月發行額僅968億美元,同比-73%。6月末美聯儲定期資產支持證券貸款便利TALF工具開始正式啟用,ABS市場開始恢復健康,但單月發行額同比2019年同期仍在下降。ABS發行額的收縮帶來ABS存量規模收縮,降至2020Q3的1.78兆美元,同比-2%。結構上來看CDO/CLO與信用卡支持證券發行下降幅度最大,2020年全年二者發行額同比-54%、84%。

2020年MBS發行量顯著提升,其中主要以機構MBS為主。2020年MBS全年發行額4.12兆美元,同比增長84%,發行額大幅提升。結構來看,政府支持機構MBS(包括FHLMC,FNMA,GNMA,NCUA,FDIC等)發行量同比+99%,是2020年MBS主要的發行品種;而非政府支持機構MBS則同比-45%,其中季度來看,2020Q2後非機構MBS發行量顯著收窄,單季發行量降至200-500億美元以上, 2019年單季發行量大致在500億美元以上。MBS發行結構上的分化或與疫情後非機構MBS發行人信用資質走弱,發行難度提升有關;而美聯儲加大MBS購買量則促進了機構MBS的發行。

發行結構的分化導致2020年非機構MBS存量餘額收窄。截止2020Q3末MBS存量餘額提升至10.9兆美元,同比+9.2%,其中機構MBS餘額9.56兆美元,同比+10.8%,非機構MBS餘額1.37兆美元,同比-1.3%。

六

商業票據市場:整體規模持續回落

CP市場規模整體回落,但金融機構CP規模提升。3月流動性危機後,美國商業票據市場規模整體呈現持續回落趨勢,CP市場總規模由3月初的1.1兆美元降至年末的9869億美元。不過結構上呈現一定的分化,非金融機構CP規模明顯回落,由2月末的3229億美元持續下降至12月末的1809億美元;而金融機構CP存量規模3月末降低至5094億美元,12月末回升至5496億美元,基本恢復至疫情前水準,金融機構利用CP融資的需求強於非金融機構。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)