摘要:

騰訊證券8月10日訊,美聯儲和其他央行在2008 - 2009年金融危機期間采取將短期利率接近於零作為補救措施,而過去幾天全球金融市場的表現證明利率可能還會更低。

雖然這對於信用卡貸款和汽車貸款的消費者來說是個好消息,但長期的低利率會帶來很大的弊端。 其中包括兩個方面:一方面低利率扭曲了收益率曲線,可能會加劇經濟衰退。另一方面可能會鼓勵過度的企業借貸。

傑羅姆-萊維預測中心(Jerome Levy Forecasting Center)認為,輕鬆的借到錢往往會使人們陷入巨大的危險之中。 該研究小組在最近的報告中警告說,“巨大的經濟壓力將在2020年之前打破全球信貸安全的幻覺。”

然而,這樣的警告並沒有阻止各國中央銀行的降息步伐,多家中央銀行正處於削減利率的過程中。美聯儲上周將其基準聯邦基金利率下調25個百分點至目標範圍2%至2.25%。 有影響力的華爾街人物,甚至總統川普呼籲繼續降息。據債券公司Pimco的全球經濟顧問約阿希姆-費爾斯(Joachim Fels)稱,美聯儲此舉可能意味著“美聯儲下一次主要寬鬆政策周期的開始”。

周三,泰國,紐西蘭和印度央行宣布降息,預計澳大利亞央行將很快跟進。 與此同時,歐洲央行和日本央行正在考慮進一步降息。 實際上,歐洲和日本都利率都已經為負,企業和消費者存款時必須繳納一定利息。費爾斯認為,美國最終也可能以負利率結束。

美國的經濟狀況似乎仍然良好(儘管經濟增長率在第二季度從前一個月的3.1%下降到2.1%),7月份的降息被視為抵禦可能發生的經濟衰退的一道屏障。

低通脹是全球化經濟危機的根本原因。持續較低的通貨膨脹改變了加息的格局。美聯儲主席傑羅姆-鮑威爾(Jerome Powell)表示改變這種情況很難。

在今年以前,鮑威爾一直在加息,希望能讓他們恢復到更正常的水準。即使該目標低於平均水準,也有5%左右。直到最後一個月,美聯儲才選擇將約3%作為最終目標。

低利率意味著美聯儲作為抑製經濟衰退的工具減少了降息的空間。 更糟糕的是,如果爆發了嚴重的經濟衰退,低利率會使經濟更加接近通貨緊縮狀態。而通貨緊縮是大蕭條時期的一種典型的表現,會使得經濟復甦變得非常困難。

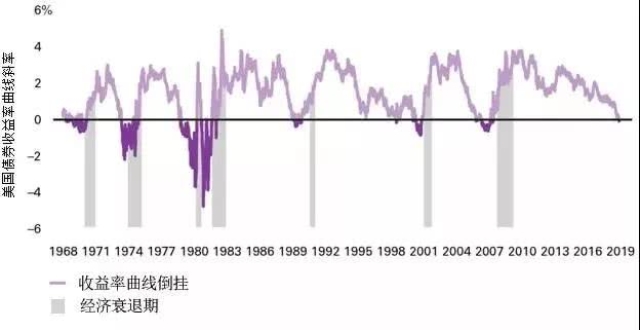

收益率曲線倒掛

正如許多市場觀察人士所指出的那樣,收益率曲線倒掛的情況(當短期債券收益率超過長期債券的收益率時)值得關注。 收益率曲線於5月份首次出現倒掛,3月期國券高於10年期國債。

重要的是曲線倒掛在經濟學中類似於中世紀黑死病中的紅斑皮膚病:它是厄運的標誌。倒掛預示著經濟衰退即將到來。Nataxis美洲首席經濟學家Joseph Lavorgna表示,倒掛的曲線“既是經濟衰退的預測者,又是經濟衰退的創造者。”

固定收益動態這些天已經發生了變化,有些人認為收益率曲線的預測功能放在現在並不可靠。短期利率趨於走低,但長期債券收益率受到巨大需求的抑製,特別是來自外國投資者,尋求美國國券的庇護,而且由於其國內利率甚至低於美國。大量需求進一步提高了債券的價格,而收益率則進一步下降。

讓我們來了解一下收益率的下降速度。在今年年初,3月期國債收益率為2.42%,10年期國債收益率為2.66%。而到現在,3月期國債收益率是2.05%,10年期國債收益率是1.73%。換句話說,短期國債收益率下跌0.41%,而長期國債收益率則下跌0.93%。

過度借貸

美國公司一直在借貸。在某些情況下,其目標是為股票回購提供資金。在其他方面,也會使用這些資金來承銷收購,以及支付資本支出。借貸,或者稱之為杠杆,對於購買重要的東西來說這是一種歷史悠久的融資方式,而且這對建立企業和創造收益來說是必要的。

有些人認為,低利率已經過度利用。在Levy預測中心的估計中,“財務出現狀況的公司能夠推出企業債券進行融資,以填補現金流漏洞。”

截至今年第一季度,美國公司的企業非金融債務已飆升至創紀錄的9兆美元。 德勤谘詢公司發現,這比大蕭條之前還要高。儘管近年來的企業盈利增長強勁,但如果將所有結果都計算在內,第二季度的結果看起來可能不那麽樂觀。資金成本低是這種不斷增加的債務負擔的重要催化劑。

在某種程度上,當不可避免的經濟衰退到來時,將會帶給投資者沉重的打擊。(崔斯特)