作者:Damon Verial,美股研究社,公眾號:meigushe,關注加入美股交流社群,和群內大神一起探討哦

摘要

Salesforce 用其高估的股票收購了一家更高估的公司。

如果你明白微軟現在是 Salesforce 的主要對手,那麽這次收購是非常合乎邏輯的。

儘管如此,微軟仍然是商業智能領域最值得購買的公司。

這個想法與我的私人投資社區的成員進行了更深入的討論,揭露收益。

因此,salesforce 網站剛剛買下了 Tableau (紐約證券交易所: DATA) ,兩隻股票的投資者都在思考下一步該怎麽辦。我想把我的帽子扔進帳析家的畫面,他們認為他們知道播放這個消息的最佳方式。讓我們從一張包括微軟在內的圖片開始:

(資料來源: Damon Verial; 數據來自雅虎財經)

微軟?

顯然,微軟是這裡的贏家,只有夏普比率高於一和最小的下調,都是平均和最大。 Msft 也提供了最低的波動性。 這一切對於 MSFT 來說似乎都很棒——但是為什麽我們要討論 MSFT 呢?

因為在過去的兩年裡,微軟一直是商業智能領域的市場領導者。 Tableau 是市場領導者,但最近落後於微軟。 根據 Gartner 的研究,Tableau 已經落後了,這使得 Salesforce 的收購對於一家努力保持市場領先地位的公司來說是一種挽回。

下面是微軟 Power BI 的崛起相對於 Tableau (具有諷刺意味的是通過 Tableau 展示)的故事。 現在是2015年,當時的塔布洛比其他人高出一籌:

(資料來源: Interworks)

2016年,我們看到微軟崛起為市場領導者,同年被私人股本公司 Thoma Bravo 收購的 Qlik 也是如此:

(資料來源: Interworks)

這讓我們回到2019年,微軟已經成為市場領導者,在2017年超過了 Tableau:

(資料來源: Interworks)

雖然很多人都在問 Salesforce 為什麽要收購這樣一家定價過高的公司,但答案顯而易見: 如果 Salesforce (在上面的2019年圖表中注明了它的存在)有效地吸收 Tableau,這兩家公司的合並將給微軟帶來一場激烈的戰鬥。 至少,這次收購讓 Tableau 免於被微軟派遣為市場領導者。

Salesforce 的主要問題

微軟的競爭優勢之一是它的 BI 堆棧。 Salesforce 完全運行在 Oracle (NYSE: ORCL)數據庫上。 無論是對於 Salesforce 還是對於其客戶來說,這都是一個問題。

最值得注意的是,這提出了安全問題。 從本質上講,客戶向 Salesforce 提供數據,但 Salesforce 本身無法處理所有這些數據,而是將其傳遞給另一家公司。 對於處理敏感數據的客戶來說,這可能是一個足夠大的問題,以至於他們選擇 Salesforce 的競爭對手而不是 Salesforce。 此外,如果沒有 BI 堆棧,Salesforce 就無法集成所有類型的數據。

Salesforce 多次表示希望擺脫甲骨文。 因此,Tableau 收購更容易理解: Tableau 有一個 BI 堆棧。 收購 Tableau 使 Salesforce 有機會將自己定位為微軟 BI 的真正競爭對手——允許客戶端運行完整、集成的數據基礎設施。

新挑戰者

如果 Salesforce 將 Tableau 集成到用戶可以集成所有數據並自己存儲數據(而不是雲)的地方,這將使 Salesforce 相對於微軟(微軟在雲上存儲數據)具有競爭優勢。 然而,這必須盡快完成,因為微軟正在接觸許多企業,既推動 Power BI,又獲得反饋---- 正是這些反饋導致了微軟在這個市場的快速增長。我相信潛力是存在的: Salesforce 擁有與微軟競爭的行銷技能,而 Tableau 擁有與微軟競爭的技術實力。

這種組合顯然使 salesforce 和 tableau 的組合成為微軟迄今為止最大的威脅。 因此,儘管傳統的財務分析可能會認為 Tableau 的定價過高,但從長期來看,收購可能是有道理的。 此外,Salesforce 用股票收購了 Tableau,而股票本身就被高估了。

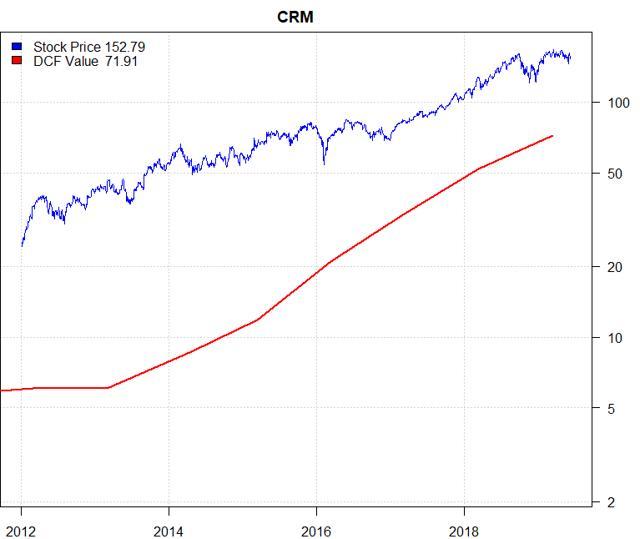

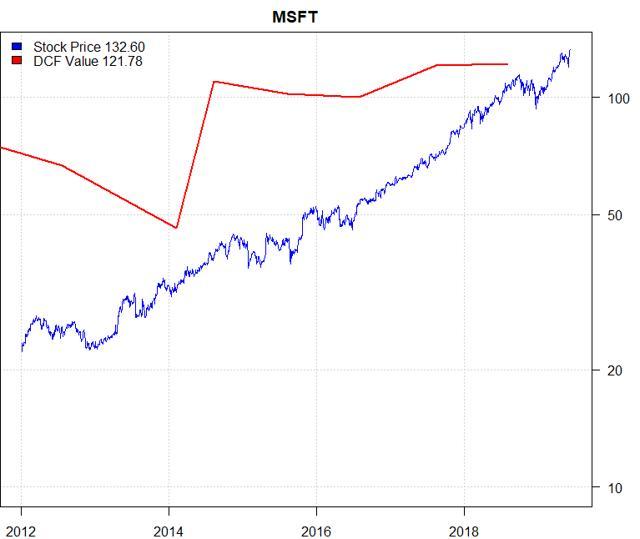

儘管如此,這一消息並不能證明 CRM 和 DATA 的價格是合理的。 我建議你參考我對這3隻股票的貼現分析。 這些趨勢顯然是不同的——就像本文的第一張圖表一樣,其中一個趨勢與其它趨勢不同:

(來源: Damon Verial; 數據來自 ADVFN)

(來源: Damon Verial; 數據來自 ADVFN)

(來源: Damon Verial; 數據來自 ADVFN)

顯然,CRM 和 DATA 的估值趨勢正在快速增長,而 MSFT 的估值趨勢正在減弱。 當我看著這些圖表一整天,幾乎每一天,我可以告訴你,我以前見過這種模式。當股價始終高於貼現現金流價值時,它是由炒作推動的,而股價本身是由實際增長推動的。 然而,這往往是股票大幅下跌的趨勢,而相反(貼現現金流價值始終高於股票價格)是與緩慢但可靠的動能相關。

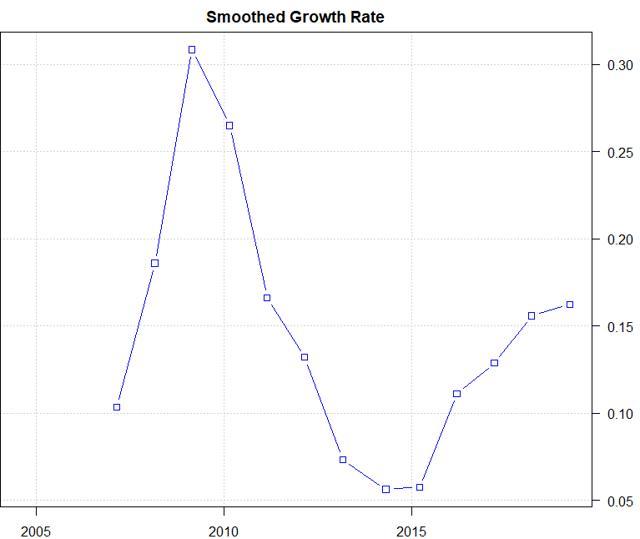

實際上,可以比較一下微軟的增長率:

(來源: Damon Verial; 數據來自 ADVFN)

關於客戶關係管理:

來源: Damon Verial; 數據來自 ADVFN)

這裡最合理的結論是 Salesforce 正試圖在這個市場上與微軟抗衡。 收購 Tableau 改變了 Salesforce 在這個市場的潛力。 然而,這很難證明其價格相對於其基本指標的合理性。

總結

現在,微軟是商業智能遊戲中最聰明的賭注。 不僅是因為它已經是市場的領導者,而且它的股票本身在很多方面都優於 CRM 和 DATA。 我想說,CRM 是一筆好買賣,因為我相信這次收購是明智的,但"有朝一日可能成為微軟的好競爭對手"很難證明100倍的市盈率是合理的。

我認為微軟的價值是相當高的,但我也預計會有回落。 如果你想投資 BI,我會在下跌時買入。 至於客戶關係管理,如果你想投機,現在就去買吧。 如果你想投資,你可能應該等待一個月左右,因為 Salesforce 的 Tableau 收購目標更加明確。

最後,MSFT 和 CRM 的圖表都顯示出差距。 前者在購買壓力上存在較大差距。 後者顯示了對新聞反應的下降差距。

獎金: 差距分析

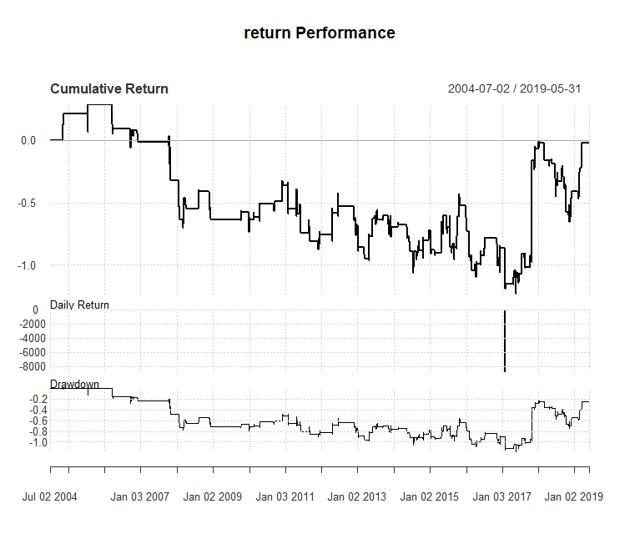

在我看來,兩者都像是區域間的空隙。 我的回溯測試也同意這個觀點。 以下是買入 MSFT 這一缺口的預期回報:

(資料來源: Damon Verial; 數據來自雅虎財經)

大多數都是明顯的區域差距。 有時,我們看到買進這些缺口會帶來巨額利潤。 這些是分離出來的缺口,它們幾乎彌補了區域缺口的損失。 如果你想利用這個差距,做空,但要對衝上行風險。 如果你想買 MSFT,可以考慮等待回調。

以下是 CRM 差距的回溯測試結果:

(資料來源: Damon Verial; 數據來自雅虎財經)

這很可能是一個區域差距。 你可以在這裡做多,但是期權策略是最好的方法,考慮到在 Tableau 收購之後 CRM 的不確定性。 如果你想要一個選擇戰略的差距發揮-甚至 MSFT 的差距-隨時與我聯繫。

目前,對於關注商業智能的投資者來說,最後一句話是: 填補空白後再購買 MSFT; 在我們等待更多細節的同時,推遲 CRM。

揭露盈利是一個盈利交易時事通訊(在線聊天)。 我們的預測基於統計學、概率和回溯測試。 為了創造高回報、低風險的交易,建議使用期權策略。 我們對2019年的預測有88% 的準確率。

本文作者:Damon Verial,美股研究社(公眾號:meigushe)——旨在幫助中國投資者理解世界,專注報導美國科技股和中概股,對美股感興趣的朋友趕緊關注我們,轉載請注明

美股研究社微信群來啦~群裡有更多更新的一手消息,還有大拿出沒,歡迎大家加入! 關注微信公眾號:meigushe或添加微信:18684760414 備注入群即可加入~(添加人數較多請耐心等待)