圖片來源:圖蟲創意

圖片來源:圖蟲創意

2018年3月,易綱上任中國央行行長,就在一個月前的2018年2月,鮑威爾上任美聯儲主席,中、美兩個大國央行行長均實現新老更替。在“中美新一輪國運交鋒博弈”的時代背景下,對比兩國央行行長的決策異同是一個值得參考的角度。

1、加息到底是加的什麽息?

美聯儲要加息了,但凡了解財經知識的都聽說過一點。但是,如果問到加息到底加的什麽息?卻通常都會很一臉詫異,並反問一句:“不就是存款利息和貸款利息嗎?”

其實,在美國,政府並不會直接調整存款利息和貸款利息,更多是運用市場化手段,美聯儲加息調整的是“美國聯邦基金利率”(Federal funds rate),即是美國各家銀行間的銀行同業拆借利率,代表的是短期市場利率水準。

確定這個利率水準的職能部門,就是美聯儲旗下的正式機構之一,聯邦公開市場委員會(Federal Open Market Committee),簡稱FOMC,該委員分別由政府指定的和聯儲銀行的人共計12人組成。

作為全美國銀行同業拆借市場的最大的參加者,美聯儲聯邦基金利率是反映貨幣市場銀根鬆緊最為敏感的指示器。這個利率調整後,就會直接影響銀行業的資金成本,繼而擊鼓傳花一般影響到工商企業,進而影響到消費、投資和國民經濟。

同樣,在中國加息,以前是指的是存貸款基準利率的上調。但是近三年來,中國式加息更多是央行在變相的“結構性加息”,即央行通過調整逆回購(OMO)、中期借貸便利(MLF)得標利率和常備借貸便利(SLF)的利率等形式來進行,並沒有進行銀行存貸款基準利率的上調。

2、一種加息,兩處閑愁

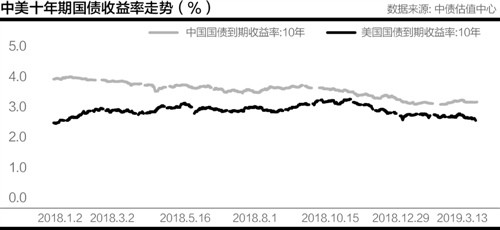

於是,問題來了!在美國資本市場,乃至全球資本市場,10年期美國國債收益率是全球金融定價的基準,而不是美聯儲基金利率。在美國房地產市場,乃至全球房地產市場,重要的是房貸利率,而不是銀行拆借利率,更不是結構性利率。

顯然,美聯儲基金利率並不等於10年期美國國債收益率,甚至兩者背離的時間很長。這個問題就是“格林斯潘利率之謎”。 在2004-2006年的美元加息周期,美國聯邦基金利率由1%上調至5.25%,美國出現了短期利率上升;長期無風險利率,即10年期國債收益率卻下降的情況。

到了2015年12月,美聯儲實現了2008年金融危機之後首次加息。之後,10年期國債收益率反而出現了較大下降,從2015年末的高點2.32%下降到2016年9月的1.5%。到2017年年中,美聯儲基金利率經過4次上調之後,10年期國債收益率卻仍然停留在為加息前的水準。但是半年之後,10年期國債收益率持續上升到了目前2.85%。從加息當日算起,10年期國債收益率也僅僅上升了32個基點。

再看看美國房貸情況,從2004年6月開啟的美聯儲主席格林斯潘加息周期裡,全美30年固定利息房屋抵押貸款利率從2004年5月份的6.34%上升到了最高點2006年7月的6.80%,僅僅上升了46個基點。

到了2015年起的這輪美聯儲加息過程中,至今共計加息5次。美國聯邦基金利率目標水準從2015年底的0.25%,上升到了目前的1.5%,上調了1.25%。但是全美30年固定利息房屋抵押貸款利率從2015年12月31日的4.01%,上升到了2018年3月15日的4.44%,也僅僅43個基點。

顯然,從影響美國資本市場和房地產市場角度看,美聯儲基金利率的影響會出現一定時間的背離。這個背離過程,和股市、房市等價格走勢又是密切相關的,這個稍後討論。

3、中國式加息表現的是一種態度

歷史上看,在美聯儲宣布加息後,中國央行跟進兩次,都是以公開市場操作為主——調升逆回購和MLF操作利率。時間點在2017年3月和12月,與美聯儲加息的時機重合,而2017年6月美國加息時,中國則選擇了按兵不動。

央行直接通過貨幣市場上遊的政策利率上調,更多體現的是一種態度,避免市場形成一個“寬鬆預期”,使得機構行為繼續保持審慎,這普遍被外界解讀為“中國式加息”。

從上調結果來看,公開市場進行7、28天期逆回購操作,得標利率全線上調至2.50%和2.80%;人民幣1年期中期借貸便利(MLF),利率上行至3.25%。如果從美國第一次加息起算,那麽央行公開市場操作利率上調了25個基點。

儘管公開市場利率有所上調,但是考慮到全社會資金來源70%以上來自銀行,社會融資成本並沒有出現大幅攀升。因為在2015年底美國開啟加息進程之前,中國在2015年5次降準降息。當年10月起,存貸款基準利率,均創下歷史低點。儘管,美國持續加息,但是至今為止,國內銀行存貸款基準利率仍然維持在歷史低位。

作為對標美聯儲基金利率的銀行間利率——中國銀行間拆借利率SHIBOR走勢,也頗能反應問題。2016年3月,3月期SHIBOR一度創下2.76%的低點。直到2016年底開始,央行強監管降臨,抬高了銀行間利率,加強金融監管,開啟金融去杠杆之路,銀行間利率才攀升了160個基點左右。

對於房貸市場,中國式加息,幾乎沒有觸及。而更多是強監管帶來的利率走高。2015年12月,個人住房貸款利率穩步下行,加權平均利率為 4.70%,比上年 12月下降1.55個百分點。2016年6月,房貸平均利率跌破了4.50%,刷新歷史低點。但是,2017年3月份開始,金融行業進入強監管,房貸利率開始走高,迄今為止,離歷史低點已經100多個基點。

4、美國加息,中國將順勢而為

這兩天,美聯儲正在舉行年內第二次議息會議。越來越多的分析認為,3月份美國加息已經板上釘釘,普遍預計美聯儲將加息25個基點,將聯邦基金利率推升到1.50%至1.75%區間,而且對美聯儲年內加息4次的預期也正在升溫。

為什麽美國加息板上釘釘呢?

美國聯邦基金利率期貨隱含3月美聯儲加息的概率已經達到94.4%。通脹形勢,成為國內分析師看好加息的重要原因。招商證券巨集觀分析師謝亞軒表示,美國經濟數據表現優異,美國CPI連續6個月維持在2%以上,核心通脹和薪酬增速略有回升,3月密歇根大學消費者1年通脹預期初值達到2.9%,創2015年3月以來新高,顯示消費者短期通脹預期明顯攀升。在強勁基本面和通脹壓力上升的背景下,美聯儲升息的態勢很明確。

東北證券分析師許俊認為,川普上台後,競選承諾稅改方案正式獲得通過,標誌著美國進入“強複蘇+寬財政+緊貨幣”階段。在經濟反彈、通脹和通脹預期上行期實施寬財政,勢必加快通脹預期,進一步推升加息預期。

不過,統計顯示,自美聯儲結束QE並啟動加息以來,核心PCE價格指數增速持續落在2%下方,不及美聯儲目標,一直是外界認為影響美聯儲加息節奏的核心因素之一。對此,許俊認為,美國核心CPI當中,原油佔比較大,而今年以來原油平均價格已經高於去年全年的月均價格。一旦油價趨勢性上漲,下半年也可能維持增速甚至繼續上升,帶動CPI走高。

中國會不會跟隨加息?多數國內分析師認為將會跟隨加息,畢竟從全球貨幣政策方向上看,貨幣政策正常化的趨勢相對明顯。對於中國來說,順應全球貨幣政策正常化大勢是一個更好的選擇,至於加息方式看法各有不同。

中信證券固定收益部分析師明明認為,一旦美聯儲加息,中國央行將加價進行逆回購釋放政策信號,增加利率可能為10個基點左右,幅度有所擴大。這一方式,和2017年基本一致。2017年,中國央行跟進兩次,都是以公開市場操作為主—調升逆回購和MLF操作利率,分別是10基點和5個基點。

華泰證券首席分析師李超認為,中國央行可能就官定基準利率跟隨加息一次。他認為,中美利差隨國債利差不斷收窄,而且2月通脹已經逼近3%央行加息閾值,國內經濟表現超預期,為調整官定基準利率創造了太空。從技術層面上看,本周MLF到期央行進行加量續作,意味著下周大概率放棄使用MLF進行加息操作。

中國一旦跟隨加息意味著什麽?目前,市場存貸款利率已先於官定基準利率上行,即便央行提高官定基準利率,可能也僅是一個確認的操作,但是象徵意義巨大。

樓市專家楊紅旭認為,目前,全國首套房貸款平均利率攀升至5.43%,相當於基準利率1.11倍。按上述全社會利率水準,以及考慮到美聯儲加息節奏加快,則2018年首套房貸利率還會繼續攀升。連銀行理財產品收益率都超過5%,銀行給購房者發放4.9%或以下的房貸利率,變成了虧本買賣。至於二套房貸利率,則上浮太空就更大。

而債券方面,中信證券分析師明明認為,從國際政策周期、經濟周期以及利差扭曲等方面來看,國內債市仍舊承壓,10年期國債到期收益率有望逐步回升至4%的中樞。

5、每一個泡沫都有一根針等著

每一個泡沫都有一根針等著,沒有什麽能永垂不朽。

每當看到美國要在今年加息4次時,都忍不住回顧一下,那個當初第一次加息的人——珍妮特·耶倫,美聯儲105年來第一位女主席。為什麽2015年底就開始加息?要知道,就在2012年,美聯儲才終止了QE3計劃。當時,全球市場一片質疑之聲,畢竟核心通脹一直在目標位1%之下,經濟表現得很溫和。

在人類經濟發展歷史上,從非常規貨幣政策的推出到退出,本身是一次偉大的試驗,前無古人、後無來者。直到今天,歐元區和日本都還在零利率上下徘徊。而在2015年12月16日,美聯儲主席耶倫,宣布將基準聯邦基金利率脫離接近零利率。在她的長官下,美聯儲已在過去兩年多的時間裡五次加息,並開始逐步縮減量化寬鬆政策下的購債規模。

耶倫第一次加息到底看到了什麽?在2015年一片憂慮聲音中,在通脹仍在不足1%的時候。要知道,正是耶倫在美聯儲內部率先提出,美聯儲應該將目標通脹率設定在2%左右。

作為事後觀察,我們有理由認為,她發現一個眾人所未見之處,那就是美國房地產。從 1997 年開始,美國房地產市場進入了長達10年的繁榮期,期間住宅的價格上漲了180%。

對於在房地產泡沫情況下,要不要收緊貨幣政策,美聯儲內部有過激烈的討論。1999年,伯南克提出了所謂的“伯南克準則”(The BernankeRule):只有當資產泡沫對產出和通貨膨脹產生影響時,貨幣政策才應做出反應。

這一準則指導了 21世紀頭10年美國的貨幣政策,但正是在美國,出現了事後引發全球金融危機的房地產泡沫,從而使“伯南克準則”受到了廣泛的質疑。但是,從耶倫本身來說,2004年起,耶倫就是美聯儲中少數幾個將不斷上漲的房價稱作危險“泡沫”的人士之一。在2008年危機頂峰、雷曼兄弟倒閉數周後,她也是第一個下論斷說美國經濟已經進入衰退的美聯儲官員。

美國房地產泡沫作為2008金融危機的緣起。耶倫肯定是印象深刻的,在泡沫破滅之後,伯南克推出了各種QE措施,直到2012年美國房價探底。到2015年,美國的房地產已經出現明顯上漲,漲幅比較達到了20%以上。

2016年8月,耶倫認為,商業房地產估值已經較高,但仍未出現泡沫。2017年7月耶倫認為美國房地產市場仍存在系統性風險,應繼續推動改革。2018年2月,耶倫離開前受訪時表示,美國股市和商業房產價格很高,令人擔憂。

目前,美國房地產是什麽情況,讓美聯儲老專家耶倫認為房價讓人擔憂呢?從美國CASE-SHILLER美國房價指數來看,當前美國房價已經超過2006年高點6.3%,刷新歷史紀錄。顯然,現在的美國房地產又處於一片火熱當中,房地產市場的繁榮再次成為帶動美國經濟增長的引擎。

但是,房價的高漲,美國的家庭房貸總額已經和2006年高點持平。這一情況是在利率水準仍然遠低於2006年實現的。從這個角度看,美聯儲提高利率水準,還不足以將將資金實力不足的購房者排除出房地產市場。一旦房價的漲速進一步加快,美聯儲加息步伐加快,最終難逃2008年次貸危機的噩夢,經濟勢必再次陷入衰退之中。

顯然,耶倫反覆強調資產價格膨脹的危害性,正是對於房地產泡沫破裂及其帶來的嚴重後果的清醒認識。也正因為此,耶倫沒有過分等待通貨膨脹信號,這個自己曾經設定的目標,而是直接在房地產泡沫發展初期,採用了“適應性緊縮”措施。

耶倫是歷史上第一實現從非常規貨幣政策的推出到退出的美聯儲主席,而其“逆風飛揚”的人格魅力,更會在日後經濟再次衰退中,更加彰顯。如何評價一個央行行長是否稱職?直面泡沫,逆風而行,才能稱之為勇者。

責任編輯:牛鵬飛