澳大利亞是我國煉焦煤市場重要進口來源

澳大利亞地大物博,國土面積768萬平方公里,東西相距約4000公里,是一個礦產資源豐富的國家,也被稱為“坐在礦車上的國家”。其中,佔重要地位的礦產是煤炭與鐵礦石。根據澳大利亞農業和資源經濟署的數據,澳大利亞已經探明的煤炭資源量為762億噸,位列全球第四。

澳大利亞煤炭資源品種齊全,有無煙煤、半無煙煤、煙煤、次煙煤、褐煤等。同時,煤質優良,多為露天礦,其商品煤硫分、灰分都不高。從地域分布來看,澳大利亞的煤礦幾乎全部集中於東部的昆士蘭州與新南威爾士州,這兩個州的煤炭產量佔全國總產量的98%之多。

從企業構成來看,澳大利亞的煤炭資源較為集中,前十大生產商基本壟斷了該國的煤炭供應。其中,嘉能可、必和必拓、兗煤澳大利亞、皮博迪及英美資源就承包了澳大利亞幾乎80%的煤炭供應。由此可見,澳大利亞商品煤產業的企業集中度非常高,資源市場形成了一定的寡頭壟斷格局。

圖為澳大利亞商品煤主要生產商

圖為澳大利亞商品煤主要生產商

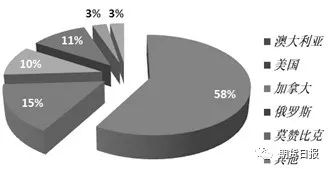

澳大利亞煤炭產品除少部分用於國內電廠發電和鋼鐵冶煉,大部分都以出口的形式輸出到全球。雖然產量僅列全球第五位,但在國際海運煤市場中,澳大利亞煤炭出口量排第二位(第一位為印度尼西亞)。而在冶金煤出口市場中,澳大利亞則處於遙遙領先的第一位。根據國際煤炭協會的最新數據,2017年,澳大利亞冶金煤共出口1.73億噸,佔全球冶金煤出口總規模的58%。日本、印度、韓國、中國構成了澳大利亞冶金煤出口的主要對象群體。

圖為澳大利亞冶金煤主要出口市場及份額

圖為澳大利亞冶金煤主要出口市場及份額

根據澳大利亞工業、科學和資源部的數據,2017年,澳大利亞出口的冶金煤19%銷往我國,創下了近4年來的新高。這與2017年我國鋼鐵市場利潤恢復、對低硫低灰優質主焦煤需求好轉有直接關係。當年,我國進口優質主焦煤的均價高至189.4美元/噸。

2018年澳大利亞供應量有望升至2016年水準

受颶風黛比的影響,煤礦運輸受阻,導致2017年二季度澳大利亞煤炭出口量明顯下降。2017年,澳大利亞共出口冶金煤1.73億噸,較2016年減少1625萬噸,降幅高達8.6%。如今,2018年已經過半,澳大利亞順利度過颶風季,煤礦生產和運輸並未受到實質性影響,2018年澳大利亞冶金煤產量增加是大概率事件。結合在澳大利亞實地調研、交流得到的資訊,加之各主要煤炭企業的公開報告,我們重點梳理了4家2018年產量有明顯變動的煤炭企業以及1個鐵路公司的情況。

必和必拓是出口增量的主要貢獻者

必和必拓在澳大利亞共擁有8座冶金煤礦,產量較大的煤礦包括貢耶拉礦、黑水礦、峰景礦等。2017年,必和必拓的冶金煤產量為3888萬噸,較2016年減少373萬噸,降幅為9.6%。產量下降,主要原因有二:其一,潮濕多雨氣象引發了黑水礦的地質工程問題,進而導致開採不穩定;其二,布羅德梅多礦煤層頂層出現地質問題,影響了生產;其三,貢耶拉礦產量因鐵路運輸不暢,間接導致該礦全年產量下滑36.6%。

不過,必和必拓的最新財報顯示,以貢耶拉礦為代表,2018年一季度,必和必拓旗下的煤礦,基本實現了產量的快速恢復。雖然黑水礦還未完全恢復,但預計2018年二季度,其就能達到滿產水準。屆時,庫存會得到重建。後期,布羅德梅多礦的斷層帶也將改善,預計2018年二季度可以徹底完成相關工程。除此之外,Caval Ridge Southern Circuit項目將在2019財年初達成提產,該項目承接峰景礦到Caval Ridge共11公里的煤炭運送任務,能夠負荷1000萬噸產能的Caval Ridge洗煤廠,這將大大提高煤礦坑口的皮帶機到洗煤廠的運輸效率,相當於變相增加該煤礦的精煤洗選能力。

總體來說,必和必拓旗下煤礦在2018年二季度就能完成複產任務,集體恢復到2016年的水準。而考慮到2017財年必和必拓在昆士蘭州的冶金煤的出口離岸成本低至60美元/噸(不含部分稅費),相比200美元/噸的優質冶金煤市場均價,必和必拓的利潤頗豐。根據必和必拓的官方預測,其2018年二季度澳大利亞冶金煤產量為1037萬—1237萬噸。經過二季度到四季度的持續修複,2018年,必和必拓澳大利亞冶金煤產量將提升至4550萬噸,較2017年增加670萬噸,增幅為17%。

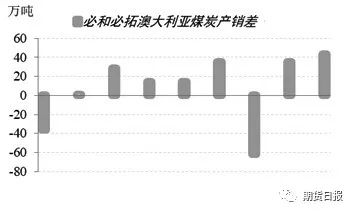

除了產量增加外,必和必拓還需要努力消化前期因運輸不暢而累積的煤炭庫存。從近兩年的季度產銷數據來看,2017年四季度—2018年一季度,必和必拓形成了79萬噸煤炭產銷差,庫存有待銷售、消化。結合產量及庫存情況,預計2018年必和必拓的澳大利亞冶金煤出口量將增加750萬噸。

圖為必和必拓澳大利亞煤炭產銷差

圖為必和必拓澳大利亞煤炭產銷差

英美資源通過提升開採效率促進增產

2017年,英美資源在澳大利亞的冶金煤產量為1970萬噸,較2016年下降6%,原因主要是Foxleigh礦進行了資產剝離。不過,受益於旗下其他3個礦井下長臂開採方式的強勢表現,產量提升至1230萬噸,較2016年增加150萬噸,部分抵消了資產剝離對集團產量造成的影響。

2017年,英美資源在澳大利亞開採的冶金煤,80%為硬焦煤,產品品質較好,出口離岸成本(不含特許經營費)也低至61美元/噸。相比2017年的市場均價185美元/噸,英美資源的利潤也頗豐,其存在極大提產動力。根據英美資源的官方預測,由於旗下Grosvenor礦於2017年第四季度完成了第一個長臂綜采面的推進,2018年冶金煤產量預計增加30萬—230萬噸。在此基礎上,我們預計,2018年,英美資源在澳大利亞的冶金煤出口量將提升120萬噸。

嘉能可實現煤礦股權收購但不構成產出增量

嘉能可旗下澳大利亞主焦煤礦在2017年的產量為610萬噸,較2016年增加0.8萬噸,增幅為15%,主要得益於所收購的Integra礦的複產。Integra礦原為淡水河谷所有,關閉之前的煤炭年產量在450萬噸。而最新季報顯示,2018年一季度,嘉能可澳大利亞主焦煤產量為160萬噸,同比下降5.9%;半軟焦煤產量為60萬噸,同比下降40%。嘉能可澳大利亞冶金煤產量一季度表現疲弱,後續有待加大產量輸出力度。

由於嘉能可已經完成了對原力拓集團旗下位於昆士蘭州獵人谷的Hail Creek礦與Valeria礦的收購工作,嘉能可2018年的煤炭產量將增加2250萬噸。然而,這一變動主要為煤礦股權的轉移,並不會造成澳大利亞冶金煤出口量的變化。

兗煤澳大利亞的產量增減相抵

通過近幾輪的煤礦資產收購,兗煤澳大利亞已經躋身澳大利亞煤炭行業前三名。根據兗煤澳大利亞的專家介紹,2017年,該公司商品煤總銷量為3500萬噸,其中約64%的產品為動力煤,約15%的產品為噴吹煤,剩餘21%左右的產品為冶金煤。

按照兗煤澳大利亞提供的資料,2018年,兗煤澳大利亞冶金煤產量的變化主要來自阿斯頓礦、奧斯塔礦和中山礦這3座煤礦,其他煤礦的產量基本與2017年持平。其中,阿斯頓礦與奧斯塔礦冶金煤的增量幾乎可以與中山礦因資源問題產生的減產量相抵消。綜合來看,兗煤澳大利亞2018年的冶金煤產量預計與2017年持平。

表為2018年兗煤澳大利亞煤炭產量

表為2018年兗煤澳大利亞煤炭產量

奧瑞松鐵路運量下調的影響被部分誇大

澳大利亞鐵路運營商奧瑞松此前宣布下調2018年鐵路煤炭運量,一度對國際海運煤市場產生衝擊。奧瑞松在昆士蘭的鐵路線路包括Goonyella、Blackwater、Moura和Newlands。昆士蘭州競爭管理局規定,未來4年內鐵路網運輸允許的收入限額為39億澳元,較奧瑞松的預期低10億澳元。奧瑞松公司正在削減鐵路維護工作,這導致昆士蘭州煤炭出口運輸路線效率下滑。根據奧瑞松管理層的預測,貢耶拉鐵路系統每年將減少1000萬噸運力,黑水河鐵路將減少800萬噸運力。

不過,根據我們實地調研了解到的情況,奧瑞松此舉意在與下遊用戶爭取議價太空,所產生的實際影響並沒有市場想象般嚴重,這從2018年一季度貢耶拉礦產量仍高至231萬噸(2017年同期為187萬噸)中可以得見。

總體而言,2018年澳大利亞冶金煤的出口增量主要由必和必拓和英美資源貢獻,再考慮到個別小煤礦的複產,預計2018年澳大利亞冶金煤出口量將在2017年1.73億噸的基礎上增加950萬噸,至1.83億噸,接近2016年1.89億噸的水準。

我國市場承受的衝擊並不來自澳大利亞

2018年澳大利亞出口至我國的量預計減少

前文提到,2018年澳大利亞冶金煤出口量增加950萬噸,但並不等同於對我國的出口有增量,這主要考慮到兩個因素:第一,我國進出口政策依然在收緊,南方港口對於進口煤的吞吐量勢必長期受到政策限制,這不利於澳大利亞冶金煤流向我國;第二,印度、歐洲等國家和地區對冶金煤存在一定需求增量,預計2018年全球冶金煤需求量將小幅增加,這會稀釋澳大利亞冶金煤銷往我國的份額。在此基礎上,如果按照17%的輸出份額估算,那麽2018年澳大利亞冶金煤銷往我國的量反而會下降166萬噸,至3100萬噸。所以說,2018年澳大利亞冶金煤出口增量對我國市場的衝擊並不大。

然而,也要看到,從全球海運市場的供需來看,2018年供應增量將超過需求增量,海運冶金煤市場均價勢必回落。

蒙古煤通關後才會真正衝擊國內市場

考慮到中蒙外交關係的改善,蒙古煤的通關長期維持1000車/日的運營效率。不難發現,2018年我國進口煉焦煤市場最大的增量來源將是蒙古煤。2017年4月,我國蒙古煤進口量一度高達288萬噸,對應的是1600車/日的超高通關效率。

據了解,乾其毛都作為蒙古煤進口的主要關口,正在進行海關通道的改建工程。該工程預計於2018年下半年完成。屆時,乾其毛都關口的通關效率將再上一個台階,有望穩定在1500車/日。樂觀地估計後半年蒙古煤的通關速度,2018年國內蒙古煉焦煤的進口量可能高達2900萬噸,較2017年增加273萬噸。

圖為國內市場蒙古煤進口量

圖為國內市場蒙古煤進口量

加拿大煉焦煤流往我國的規模可能縮小

加拿大煉焦煤因微量元素檢驗不過關,2018年流往我國的規模預計顯著下降。2018年一季度,我國進口加拿大煉焦煤僅34萬噸,同比減少38%,預計2018年全年,國內對加拿大煉焦煤的進口量將減少170萬噸。

圖為我國進口煉焦煤市場結構

圖為我國進口煉焦煤市場結構

綜合來看,蒙古煤流向我國的增量被加拿大的削減量抵消了大半,進口政策的收緊使得國內2018年進口煉焦煤市場並不存增量衝擊,進口量預計與2017年持平。

(作者部門:國投安信期貨)

責任編輯:張瑤