文/王新喜

蘋果日前發布了2019年Q3財報。

從整體大盤數據來看,蘋果2019年第三財經iPhone銷售額為259.86億美元,較去年同期的294.70億美元下滑12%,淨利潤100.44億美元,同比下滑13%,iPhone的營收佔蘋果總營收的48.3%,這是自2012年以來iPhone營收貢獻首次佔蘋果總營收的一半。

iPhone下滑,蘋果的服務業增長沒有可持續性

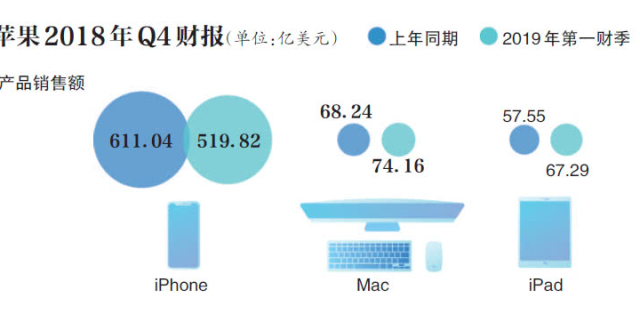

蘋果財報透露出來的利好與潛力在於非iPhone項目(iPad、Mac及相關服務業務)的營收增長了13%。具體來看,iPad平板電腦收入(50.23億美元)同比增長8%;Mac設備銷售額(58.20億美元)同比增長11%。Apple Watch、HomePod和AirPods等可穿戴設備和配件銷售收入(55.25億美元)同比增長48%。庫克最為看重的服務業(App Store應用商店、Apple Music、iCloud服務、AppleCare和iTunes)收入同比增長13%。

但與此同時,iPhone銷售額下降12%,到目前,iPhone營收已經是連續三個季度下滑,淨利潤同比下降12%。也就是說,蘋果幾乎所有非iPhone項目都在增長,幾乎唯獨iPhone銷售額還在下降。

庫克等蘋果高層在電話會議上更多關注非iPhone的增長,強調可穿戴設備的收入增長超過50%。庫克表示,在可穿戴設備上投入大量的精力、大量的研發上的投資。以及App Store的增長還在加速,第三方訂閱收入增長了40%,Apple Care服務的配售率正在增長。

蘋果在內容服務上的轉型決心顯而易見,在今年的動作來看,在內容服務上正在持續加碼。早些時候蘋果宣布推出新服務,包括新聞訂閱服務、流媒體電視服務、信用卡和基於訂閱的遊戲服務,在Apple News+之後,蘋果方面表示在今年秋季即將上市的有Apple Arcade與Apple TV Plus,前者是遊戲訂閱服務,後者是視頻流媒體服務。

當前蘋果似乎找到了一條挽救iPhone利潤下滑的出路,就是將精力越來越多地投入到非iPhone的項目中,更關注非iPhone項目的增長——在iPhone營收下滑難以止頹的時候,蘋果正在越來越多地將精力投入到內容服務與可穿戴設備等其他業務的增長之中去,寄希望於通過其他業務的增長來補齊主業手機業務下滑造成的利潤流失。

《華爾街日報》認為,蘋果公司服務業務的收入增長抵消了iPhone硬體銷售的疲軟業績,這是其業績報告中透露的積極信號。

但這種觀點筆者不敢苟同。因為《華爾街日報》忽略了一個關鍵問題,iPhone的銷量與用戶體量決定了蘋果服務業務收入的盤子。

因為一方面,蘋果如果沒有iPhone硬體作為基礎業務支撐,那蘋果的高品牌溢價就失去了支撐點。從當下5G時代的趨勢來看,手機依然是目前最重要的消費終端設備,其地的第一性短期之內不會改變,iPhone的增長趨勢與未來前景決定了依附於iPhone的服務、配件、相關硬體業務的增長前景。

蘋果如果在iPhone硬體上持續下滑,首先波及的是蘋果的服務業。此前蘋果向外界推銷它的視頻服務時,說它的優勢是用戶多,因為蘋果視頻服務是內置在蘋果iPhone等硬體產品中,iPhone硬體用戶都是它的潛在視頻用戶,但當前蘋果的市場份額正在不斷收縮。一個簡單的道理是,iPhone增長越快,覆蓋的用戶基數越大,蘋果的服務業收入才會越龐大;反之,iPhone持續下滑,新iPhone覆蓋的用戶基數越少,蘋果的服務業收入的增長前景就越差。

簡而言之,iPhone的增長是蘋果服務業盤子增長的前提,前者萎縮,後者就會逐步增長停滯。iPhone硬體出貨下滑趨勢如果長期無法止跌,用戶如果持續轉向Android,蘋果的內容服務營收的增量用戶又從哪裡來?所以我們看到,第三財季蘋果全力投入服務業發力,但同比增長率(13%)創了15年來新低,它遠低於2012年至2017年期間超過120%的年複合增長率。

因此,如果蘋果公司一度關注非iPhone項目增長,忽略iPhone的硬體基本盤,相當於在地基不穩的情況下不斷加高樓層,也無視了一個基本常識:因為iOS系統的封閉性,蘋果的內容服務業是依附、寄生於iPhone身上的,前者是毛,後者是皮,皮之不存,毛將焉附?

蘋果的隱憂:能否穩住用戶基本盤?

因此,蘋果當下在主業上需要解決的核心問題有三個:一是iPhone產品創新不足;二是價格高企;三是基本盤被搶食,用戶流失。

而針對中國市場iPhone的銷售額下降,庫克已經意識到iPhone的定價策略出了問題。庫克在接受CNBC採訪時稱,中國的增值稅從16%降低13%,對於蘋果來說是很大的幫助,因此蘋果預計能把iPhone價格降低6%左右,這有助於刺激需求。

從iPhone過去的降價清庫存對銷量的拉升能力來看,降價策略有一定的效果,中國市場的消費者對iPhone需求彈性高:價格下降的比例基本能決定銷量反彈的幅度。

但難題在於:其一,再加上iPhone的服務業在中國市場的發達程度低於歐美,和安卓的差異化程度也低於歐美,中國消費者對iPhone新設計與硬體創新因素的關注度要更高,對價格也更加敏感。6%的小額降幅是否對新iPhone有大的拉動作用還存在疑問。

其二,從當下iPhone11的爆料來看,其基礎版本定價或許依然高達8600元,此外是三攝的設計體現出它對Android廠商的模仿與跟隨,創新設計寥寥,5G版iPhone要等明年,而從5G智能手機的發布節點來看,蘋果已經落後。蘋果的另一大隱憂在於,它在5G時代正喪失技術的核心掌控力。蘋果公司宣布以10億美元的價格收購英特爾的調製解調器業務,庫克表示這次收購是一個加快未來產品開發的機會,也是擁有和控制其產品背後“主要技術”的重要紐帶。

但是從目前來看,受製於與高通長達6年的技術許可協議,自研基帶產出的時間點可能要無限推遲。短時間內,蘋果無法在5G芯片領域有大的作為。蘋果在通信技術專利、基帶芯片自主供應研發能力的短板並沒有補齊,蘋果的品牌溢價與高端品牌形象也沒有處於持續性的上行態勢。

雪上加霜的是,伯恩斯坦分析師托尼(Toni Sacconaghi)指出,iPhone用戶的換機周期比以前更長了,使用iPhone手機的消費者平均每4年換一次手機。蘋果公司CEO庫克也意識到這一問題:“相比過去,人們使用舊版iPhone手機的時間要更長一點。”

越來越多的信號顯示,華為正在搶奪蘋果的用戶。根據QuestMobile發布的半年報告顯示,蘋果在中國市場的用戶忠誠度有所下降,其在轉向安卓陣營的同時更多地選擇了華為。根據科技市場研究公司Counterpoint發布的報告稱,2019年頭三個月,全球高端智能手機市場萎縮了8%,蘋果高端手機的出貨量同比下降了20%。而在中國高端手機市場,華為已經超過了蘋果,華為出貨量達到了18%。

Canalys最新的調研報告顯示,第二季度中國大陸地區的蘋果手機出貨量下降了14%,而華為增長了31%,佔據38.2%的份額,是第二名OPPO的2倍以上。受華為在中國市場不斷奪取份額的影響,蘋果在中國市場份額已從6.4%降至5.8%。

此外根據QuestMobile發布的半年報告顯示,中國智能終端市場蘋果的份額從2018年6月的25.5%下降至2019年6月的23.15%。2019年6月,在換機中仍然選擇蘋果設備的用戶有54.0%,而選擇安卓的有46%,但後者比2018年同期增長了2.8個百分點。

也就是說,隨著華為在用戶爭奪能力上越來越強,天風國際分析師郭明錤報告稱,預估2019年華為出貨量有望達到2.6億部。而蘋果的發力方向已經轉變成非手機業務,這導致的結果可能是,蘋果與競爭對手比拚產品亮點與價格競爭力的時候落於下風,用戶繼續流失,陷入惡性循環。而蘋果在主業iPhone硬體不斷被蠶食的情況下,內容服務的路子也會越走越窄。

反壟斷調查讓蘋果的內容服務營收增長蒙上隱憂

蘋果在軟體服務營收上的另一重危機在於反壟斷調查。2019年5月13日,美國最高法院以5:4投票裁定,支持下級法院繼續對蘋果App Store反壟斷訴訟一案進行審判,用戶依舊可以起訴蘋果的App Store壟斷行為。即針對蘋果的反壟斷訴訟,美法院認為蘋果公司利用其市場主導地位,人為抬高其應用程序商店價格。

反壟斷調查對蘋果在軟體服務上的營收蒙上一層陰影,因為抽成模式的本質是充當中介,蠶食了這些開發者的利潤基礎,而且與內容服務提供方的商業模式產生了衝突。

一方面,30%的抽成過高導致開發者利潤壓縮以及自主定價權喪失,開發者的積極性降低,不利於蘋果內容服務業快速拉攏足夠多的合作方推動生態規模盡快成型。比如據外媒消息稱,AppleNews+給出版商們帶來的收入遠遠不及預期,可能只有原定目標的二十分之一,這打擊了內容出版商的積極性。

另一方面,不少開發者正在退出App Store。比如2011年,亞馬遜取消了iOS版Kindle的買書按鈕,同年《金融時報》將旗下的付費產品直接從蘋果商店下架。2018年,Netflix已經不再允許新用戶通過iOS端的“應用內購買”方式付款。遊戲開發商Epic Games也已試圖繞開蘋果,避免與這家公司分享收入。它的做法是推出自己的應用商店,且隻收取12%的分成。

因此,蘋果將基於開發者逃離的壓力,正在謀劃調整分成比例,來安撫開發者與用戶端的不滿。比如針對訂閱服務,蘋果的收費政策是第二年開始減少為抽成15%。如果針對App Store的反壟斷訴訟蘋果敗訴,蘋果的分成比例還將持續降低。

從內容訂閱服務到流媒體市場,蘋果需要面對巨大的投入產出不對等的不確定壓力,對於流媒體平台來說,更傾向於打造多終端的擴展內容生態,多渠道內容分發。比如說Netflix的服務從來不局限於單一終端與作業系統平台,無論是Android、iOS或Mac,還是手機平板電腦或電視上都可以收看。正如一向看好蘋果的巴菲特也對蘋果的服務業布局有了不同的看法,他表示,流媒體“不是一個容易預測的遊戲,因為這個市場已經入場了很多大玩家,比如迪士尼和Netflix,它們有著更多的資源以及繼續擴張市場的野心”。

結語:

從財報以及蘋果的戰略性布局來看,蘋果在主業呈現短板的時候,要用服務支撐整個蘋果增長的未來前景可能並不會走上蘋果預想的道路,蘋果當下更應該做的是想辦法拉高iPhone的市場佔有率,提升核心業務的基本盤,基本盤做大,才能支撐內容服務轉型的想象空間。

對於蘋果來說,理想的模式是軟硬體雙向驅動,通過iPhone的增長拉動內容服務的營收,而不是將其他非iPhone業務發展成主業來填補iPhone虧損。而且從目前來看,內容服務的增長營收還面臨諸多不確定營收,這種玩法雖然可以補一時的利潤虧損,換來短暫的回光返照,卻往往也給根基業務埋下了危機的種子。

(校對:顏京寧)